導語

集裝箱作為全球貿易的核心載體,其需求與全球供應鏈的脈搏緊密相連。隨著國際貿易規模的持續擴張,集裝箱產量與更新需求不斷攀升,帶動了相關產業鏈的蓬勃發展。其中,集裝箱涂料作為保護箱體、延長使用壽命的關鍵材料,其市場也隨之迎來結構性變革。在環保政策高壓與技術創新驅動下,水性涂料正逐步取代傳統溶劑型產品,成為行業主流。中國作為全球集裝箱制造與涂料生產的雙核心,正引領這一綠色轉型浪潮。

集裝箱產業:需求激增與產能集中

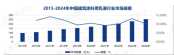

產量增長驅動涂料需求 2010-2012年,全球集裝箱年均產量約為313萬TEU(標準箱),而2024-2025年預計將攀升至409萬TEU和415萬TEU,較2023年的226萬TEU實現翻倍增長。這一增長既源于老舊集裝箱的更新需求,也受益于全球貿易復蘇帶來的新增運力需求。集裝箱存量規模擴大與維護頻率提升,進一步刺激了涂料市場的擴張。2020-2022年,全球集裝箱涂料需求量從18.94萬噸增至23.29萬噸,預計2025年將達到25.17萬噸。

中國制造的主導地位

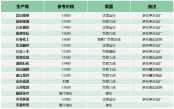

中國占據全球集裝箱制造的絕對優勢:產量占比超90%,且頭部企業包攬全球前三席位。2022年,中集集團、中遠海運和新華昌集團分別以44.47%、20.67%和11.98%的市占率,合計貢獻全球超77%的產量。這種產能集中化趨勢直接推動中國成為集裝箱涂料的核心生產國。2017-2020年,中國集裝箱涂料產量從23萬噸躍升至55萬噸,預計2025年將突破110萬噸,占據全球主要份額。

涂料性能挑戰與環保轉型

極端環境下的技術要求 集裝箱需經受從-40℃極寒到70℃酷暑的溫差考驗,同時抵御紫外線輻射、海洋鹽霧腐蝕、工業大氣污染物(如SO?、H?S)侵蝕,以及運輸過程中的物理摩擦。傳統溶劑型涂料雖能滿足部分性能需求,但其高VOC(揮發性有機物)排放對環境與人體健康的危害日益受到關注。

水性涂料的崛起

在環保政策倒逼下,水性涂料憑借低VOC排放(較傳統產品減少90%以上)成為行業轉型的焦點。目前,中國市場上90%的普通干箱已全面采用水性涂料,推動行業向綠色制造轉型。水性技術的普及不僅降低了污染風險,還通過配方優化提升了涂層的耐腐蝕性和耐磨性,適應更為嚴苛的應用場景。

市場競爭與未來趨勢

技術迭代與成本平衡

盡管水性涂料已占據主流,但其初期成本較高、施工工藝復雜等問題仍制約部分中小廠商。未來,技術迭代需進一步平衡環保性能與經濟性,例如開發高固含低粘度配方、簡化涂裝流程等。此外,水性涂料在冷藏箱、特種箱等細分領域的滲透率仍有提升空間。

綠色壁壘與全球競爭

歐盟《綠色協議》、國際海事組織(IMO)碳排放新規等政策正抬高全球貿易的環保門檻。中國企業需鞏固技術優勢,推動水性涂料標準與國際接軌,同時探索生物基涂料等創新方向,以應對未來可能的貿易壁壘。

結語

集裝箱涂料市場的增長與變革,折射出全球制造業從“規模擴張”向“綠色可持續”的轉型邏輯。中國憑借全產業鏈優勢與政策執行力,在集裝箱制造與涂料創新領域持續領跑。然而,環保轉型并非終點,而是新一輪技術競爭的起點。未來,只有兼具環保責任與技術突破的企業,才能在全球集裝箱產業鏈中把握先機,助力全球貿易與低碳經濟的協同發展。

彩涂板突破千億,粉末涂裝迎來新機遇

彩涂板突破千億,粉末涂裝迎來新機遇

中東地緣沖突推高國際油價!雙酚A、ECH、環氧樹脂借勢擺脫跌勢

中東地緣沖突推高國際油價!雙酚A、ECH、環氧樹脂借勢擺脫跌勢

中國建筑涂料用乳液行業:市場擴容與格局重塑下的機遇與挑戰!

中國建筑涂料用乳液行業:市場擴容與格局重塑下的機遇與挑戰!

涂料行業突圍之道:從同質化困局到特色品牌突圍!

涂料行業突圍之道:從同質化困局到特色品牌突圍!

涂料行業如何在多元機遇下取得突破?

涂料行業如何在多元機遇下取得突破?

涂料行業"四化"發展:轉型與突圍的必由之路!

涂料行業"四化"發展:轉型與突圍的必由之路!

2025上半年防水涂料市場:“強者愈強”格局鮮明!

2025上半年防水涂料市場:“強者愈強”格局鮮明!

步入高速發展|中國無機礦物涂料市場規模達 43.8 億元!

步入高速發展|中國無機礦物涂料市場規模達 43.8 億元!

云聽《煥然新生》第一期 | 三棵樹小森板與您共筑美好家居

云聽《煥然新生》第一期 | 三棵樹小森板與您共筑美好家居

“樹”說新語,溫暖傳遞 | 三棵樹小林線下公益首展,讓愛“益”起出發!

“樹”說新語,溫暖傳遞 | 三棵樹小林線下公益首展,讓愛“益”起出發!

文化傳承紫荊綻放 三棵樹亮相香港文博會

文化傳承紫荊綻放 三棵樹亮相香港文博會

再樹全球綠色建筑新標桿 三棵樹斬獲“LEED ID+C鉑金級”認證

再樹全球綠色建筑新標桿 三棵樹斬獲“LEED ID+C鉑金級”認證

從戈1到戈6,三棵樹為何執著于戈壁挑戰?

從戈1到戈6,三棵樹為何執著于戈壁挑戰?

涂料行業洗牌:陣痛中的產業新生!

涂料行業洗牌:陣痛中的產業新生!

主辦單位:中國住建部建筑涂料工程研究中心 | 合作單位:《中國建筑色卡》項目組

涂料技術總群:215349093 | 涂料商務總群:325412434 | 涂料商務總群:325412434

站長信箱:coatingol@163.com | 業務QQ: 1561418108 | 電話:15986629950(微信同號)

涂料在線 版權聲明 | 免責聲明 | 粵ICP備18041746號 | 涂料在線——涂料、油漆行業門戶!