頁新聞標題頭橫幅廣告.jpg)

導語

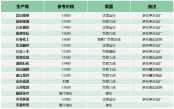

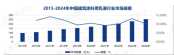

2024年,中國粉末涂料產(chǎn)業(yè)鏈呈現(xiàn)“量增價跌”的顯著特征。原材料價格普降、下游需求結(jié)構(gòu)性增長與行業(yè)競爭加劇共同塑造了這一格局。根據(jù)數(shù)據(jù)綜合分析,我國熱固性粉末涂料銷量達265萬噸,同比增長6.6%,但行業(yè)利潤空間面臨擠壓,市場正在經(jīng)歷成本與需求的深度博弈。

原材料價格集體跳水,成本傳導效應分化

聚酯樹脂:量價背離下的市場飽和隱憂 聚酯樹脂銷量與銷售額同步增長7.9%,但均價下降34元/噸。銷量增長或源于下游涂料企業(yè)補庫需求,但價格疲軟折射出產(chǎn)能過剩壓力。作為粉末涂料最大原料,聚酯樹脂的低價競爭可能加劇行業(yè)整合,中小企業(yè)盈利承壓。

環(huán)氧樹脂:技術(shù)替代與價格戰(zhàn)的雙重沖擊 銷量同比增長10.8%(增速居首),但均價暴跌827元/噸,導致銷售額僅增4.2%。這一矛盾反映了兩點趨勢:一是環(huán)氧樹脂在耐腐蝕性要求高的汽車、重工業(yè)領(lǐng)域替代優(yōu)勢凸顯;二是行業(yè)通過降價搶占市場份額,頭部企業(yè)憑借規(guī)模效應擠壓中小供應商生存空間。

固化劑兩極分化:HAA加速替代TGIC TGIC固化劑:銷量增8.8%,但均價驟降2000元/噸,銷售額僅微增0.6%。傳統(tǒng)TGIC因環(huán)保限制(含異氰脲酸酯基團)面臨政策約束,部分需求轉(zhuǎn)向無鎳HAA體系。

HAA固化劑:銷量增4.4%,但均價暴跌2523元/噸,銷售額逆勢下降11.8%。價格戰(zhàn)白熱化,同時下游對無鈷/低毒配方接受度提升,HAA滲透率加速提高,但利潤空間被嚴重壓縮。

助劑:需求剛性支撐價格韌性 助劑銷量增11.4%,銷售額增10.9%,均價降幅(126元/噸)最小。這表明環(huán)保型助劑(如流平劑、消光劑)需求旺盛,且技術(shù)壁壘較高,價格下行壓力相對可控。

粉末涂料終端:銷量增長背后的結(jié)構(gòu)性動力

盡管粉末涂料均價下降942元/噸,但銷量仍增長4.5%,反映下游應用領(lǐng)域的擴張動能: 新能源汽車:輕量化趨勢推動車身及零部件粉末涂裝滲透率提升,抵消傳統(tǒng)燃油車市場疲軟。 家電出口回暖:東南亞、中東地區(qū)基建需求帶動空調(diào)、廚電出口,粉末涂料替代溶劑型涂料比例提高。 環(huán)保政策倒逼:VOCs排放標準趨嚴,家具、建材行業(yè)加速“油轉(zhuǎn)粉”,但房地產(chǎn)投資低迷制約增速。

行業(yè)挑戰(zhàn)與未來展望

技術(shù)升級與替代競爭 HAA對TGIC的替代、水性粉末涂料研發(fā)加速,行業(yè)向低毒、高固含方向轉(zhuǎn)型。但短期技術(shù)迭代可能加劇行業(yè)陣痛,尤其是中小廠商面臨環(huán)保技改投入與價格戰(zhàn)的雙重擠壓。

下游需求分化風險 新能源與海外市場支撐增長,但國內(nèi)房地產(chǎn)、傳統(tǒng)制造業(yè)復蘇乏力,可能導致需求結(jié)構(gòu)失衡。2025年若房地產(chǎn)政策未顯著放松,粉末涂料增速或進一步放緩。

結(jié)語:2024年的粉末涂料行業(yè),在成本坍塌與需求擴張的角力中,展現(xiàn)了強大的市場韌性,但也暴露出結(jié)構(gòu)性矛盾。未來,行業(yè)需從“以價換量”轉(zhuǎn)向技術(shù)創(chuàng)新與綠色升級,把握新能源、海外出口機遇,同時警惕低端產(chǎn)能過剩導致的惡性競爭。唯有通過差異化競爭與產(chǎn)業(yè)鏈協(xié)同,方能在量增價跌的浪潮中實現(xiàn)高質(zhì)量發(fā)展。

“熬”出來的偉大!三棵樹戈6玄奘之路見證企業(yè)韌性生長

“熬”出來的偉大!三棵樹戈6玄奘之路見證企業(yè)韌性生長

562.21億元!三棵樹榮登《中國500最具價值品牌》涂料榜第一!

562.21億元!三棵樹榮登《中國500最具價值品牌》涂料榜第一!

彩涂板突破千億,粉末涂裝迎來新機遇

彩涂板突破千億,粉末涂裝迎來新機遇

中東地緣沖突推高國際油價!雙酚A、ECH、環(huán)氧樹脂借勢擺脫跌勢

中東地緣沖突推高國際油價!雙酚A、ECH、環(huán)氧樹脂借勢擺脫跌勢

中國建筑涂料用乳液行業(yè):市場擴容與格局重塑下的機遇與挑戰(zhàn)!

中國建筑涂料用乳液行業(yè):市場擴容與格局重塑下的機遇與挑戰(zhàn)!

涂料行業(yè)突圍之道:從同質(zhì)化困局到特色品牌突圍!

涂料行業(yè)突圍之道:從同質(zhì)化困局到特色品牌突圍!

涂料行業(yè)如何在多元機遇下取得突破?

涂料行業(yè)如何在多元機遇下取得突破?

涂料行業(yè)"四化"發(fā)展:轉(zhuǎn)型與突圍的必由之路!

涂料行業(yè)"四化"發(fā)展:轉(zhuǎn)型與突圍的必由之路!

2025上半年防水涂料市場:“強者愈強”格局鮮明!

2025上半年防水涂料市場:“強者愈強”格局鮮明!

步入高速發(fā)展|中國無機礦物涂料市場規(guī)模達 43.8 億元!

步入高速發(fā)展|中國無機礦物涂料市場規(guī)模達 43.8 億元!

云聽《煥然新生》第一期 | 三棵樹小森板與您共筑美好家居

云聽《煥然新生》第一期 | 三棵樹小森板與您共筑美好家居

“樹”說新語,溫暖傳遞 | 三棵樹小林線下公益首展,讓愛“益”起出發(fā)!

“樹”說新語,溫暖傳遞 | 三棵樹小林線下公益首展,讓愛“益”起出發(fā)!

文化傳承紫荊綻放 三棵樹亮相香港文博會

文化傳承紫荊綻放 三棵樹亮相香港文博會

再樹全球綠色建筑新標桿 三棵樹斬獲“LEED ID+C鉑金級”認證

再樹全球綠色建筑新標桿 三棵樹斬獲“LEED ID+C鉑金級”認證

主辦單位:中國住建部建筑涂料工程研究中心 | 合作單位:《中國建筑色卡》項目組

涂料技術(shù)總?cè)海?15349093 | 涂料商務(wù)總?cè)海?25412434 | 涂料商務(wù)總?cè)海?25412434

站長信箱:coatingol@163.com | 業(yè)務(wù)QQ: 1561418108 | 電話:15986629950(微信同號)

涂料在線 版權(quán)聲明 | 免責聲明 | 粵ICP備18041746號 | 涂料在線——涂料、油漆行業(yè)門戶!

督管理局企業(yè)主體身份公示")