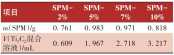

競爭格局:國際品牌主導(dǎo)下的國產(chǎn)突圍

當(dāng)前,中國船舶涂料市場仍由國際品牌(如佐敦、海虹老人等)占據(jù)主導(dǎo)地位,國內(nèi)品牌市場份額不足20%。然而,在車間底漆等低附加值領(lǐng)域,以國內(nèi)企業(yè)已憑借性價比優(yōu)勢逐步打開市場。值得注意的是,隨著國內(nèi)船廠對成本敏感度提升,國產(chǎn)涂料在服務(wù)響應(yīng)速度和定制化解決方案上的優(yōu)勢逐漸顯現(xiàn),尤其在市場飽和階段,國產(chǎn)替代的性價比優(yōu)勢成為關(guān)鍵突破口。

不過,國內(nèi)外資造船廠的采購決策多受制于總部體系,本土化采購空間有限,這在一定程度上延緩了國產(chǎn)化進(jìn)程。

國產(chǎn)化進(jìn)程:從“被動接受”到“主動選擇” 近年來,國產(chǎn)涂料接受度顯著提升,但船廠的核心考量仍聚焦于兩點:一是涂料企業(yè)的技術(shù)服務(wù)能力(如現(xiàn)場問題響應(yīng)、涂裝工藝適配),二是能否通過船東驗收。例如,某國內(nèi)船廠在散貨船項目中采用國產(chǎn)防腐漆后,因服務(wù)團(tuán)隊24小時駐廠支持,最終獲得船東認(rèn)可,這一案例凸顯了“服務(wù)賦能產(chǎn)品”的國產(chǎn)化路徑。 此外,在航運市場低迷期,船廠降本壓力加劇,國產(chǎn)涂料價格較國際品牌低15%-30%的優(yōu)勢成為關(guān)鍵競爭力。部分企業(yè)通過“涂料+涂裝一體化”模式,進(jìn)一步幫助船廠縮短工期,從而強(qiáng)化合作黏性。 研發(fā)方向:瞄準(zhǔn)三大技術(shù)高地 1. 綠色水性涂料:環(huán)保政策(如VOCs限排)推動水性涂料需求激增,但當(dāng)前施工環(huán)境要求高(濕度≤70%、溫度>10℃),制約其在南方船廠的推廣。國內(nèi)企業(yè)正嘗試通過樹脂改性提升環(huán)境適應(yīng)性。 2. 高性能防污漆:國際品牌的硅基防污漆壽命可達(dá)5-7年,而國產(chǎn)產(chǎn)品普遍為3-5年。中科院寧波材料所開發(fā)的“仿生微結(jié)構(gòu)防污涂層”技術(shù),通過物理結(jié)構(gòu)抑制海生物附著,有望打破國外技術(shù)壁壘。 3. 快速施工適配性:針對船廠分段建造節(jié)奏加快的需求,通用型底漆(可兼容不同面漆)成為研發(fā)熱點。例如,某企業(yè)推出的“一底兩面”體系將涂裝工序縮短20%,顯著提升船廠效率。 彎道超車:政策與技術(shù)雙輪驅(qū)動 政策層面,IMO 2023年生效的《防污漆生物殺滅劑管控法規(guī)》倒逼行業(yè)升級,而國內(nèi)“雙碳”目標(biāo)加速了水性涂料替代進(jìn)程。技術(shù)突破點則集中于:無毒防污技術(shù):如基于辣素提取物的生物防污劑,可規(guī)避銅化合物對海洋生態(tài)的影響;新燃料配套涂料:氫能船舶儲罐用耐低溫涂料、甲醇燃料艙防腐涂料等新興領(lǐng)域尚未形成壟斷格局。 展望:國產(chǎn)替代的“長坡厚雪” 盡管國際品牌仍掌握高端市場話語權(quán),但國產(chǎn)涂料已從“邊緣替代”邁向“核心攻堅”。未來3-5年,隨著環(huán)保法規(guī)加碼、船廠降本壓力持續(xù),國產(chǎn)化率有望從目前的不足30%提升至40%-50%。企業(yè)需聚焦三大策略: 1. 技術(shù)差異化:在細(xì)分領(lǐng)域(如極地船舶涂料)建立技術(shù)壁壘; 2. 服務(wù)本地化:構(gòu)建覆蓋主要造船基地的技術(shù)服務(wù)網(wǎng)絡(luò); 3. 產(chǎn)業(yè)鏈協(xié)同:與樹脂供應(yīng)商、涂裝設(shè)備商聯(lián)合開發(fā)定制化解決方案。 中國船舶涂料行業(yè)的崛起,不僅需要單點技術(shù)突破,更依賴產(chǎn)業(yè)鏈生態(tài)的集體升級。在這場與國際巨頭的“持久戰(zhàn)”中,唯有將政策紅利轉(zhuǎn)化為技術(shù)硬實力,方能真正實現(xiàn)從“跟跑”到“領(lǐng)跑”的跨越。

室溫自修復(fù)柔性導(dǎo)熱Ti3C2/聚氨酯復(fù)合材料的制備及性能研究

室溫自修復(fù)柔性導(dǎo)熱Ti3C2/聚氨酯復(fù)合材料的制備及性能研究

守護(hù)全家健康!三棵樹鮮呼吸煥新居系列重磅上市!

守護(hù)全家健康!三棵樹鮮呼吸煥新居系列重磅上市!

建筑涂料、工業(yè)涂料有害物質(zhì)限量強(qiáng)制性國家標(biāo)準(zhǔn)升級

建筑涂料、工業(yè)涂料有害物質(zhì)限量強(qiáng)制性國家標(biāo)準(zhǔn)升級

GB/T 5210-2006 / ISO 4624:2002《色漆和清漆 拉開法附著力試驗》標(biāo)準(zhǔn)簡介

GB/T 5210-2006 / ISO 4624:2002《色漆和清漆 拉開法附著力試驗》標(biāo)準(zhǔn)簡介

6月份粉末涂料主要原料運行及走勢分析

6月份粉末涂料主要原料運行及走勢分析

戶內(nèi)低溫消光平面粉末的制備及影響因素的探討

戶內(nèi)低溫消光平面粉末的制備及影響因素的探討

廝殺慘烈的仿石漆市場,正在迎來分水嶺?

廝殺慘烈的仿石漆市場,正在迎來分水嶺?

破解涂裝困局!我國汽車水性低溫一體化技術(shù)邁入先進(jìn)行列!

破解涂裝困局!我國汽車水性低溫一體化技術(shù)邁入先進(jìn)行列!

9.37億美元,3C涂料借技術(shù)創(chuàng)新與可持續(xù)轉(zhuǎn)型重塑電子制造競爭格局!

9.37億美元,3C涂料借技術(shù)創(chuàng)新與可持續(xù)轉(zhuǎn)型重塑電子制造競爭格局!

船舶“隱形鎧甲”的秘密:解碼船舶涂料的關(guān)鍵作用!

船舶“隱形鎧甲”的秘密:解碼船舶涂料的關(guān)鍵作用!

中國輕工涂料:不能忽視的千億“賽道”!

中國輕工涂料:不能忽視的千億“賽道”!

福建日報丨踐行“雙碳”戰(zhàn)略:三棵樹仿石漆引領(lǐng)建筑涂料綠色革命

福建日報丨踐行“雙碳”戰(zhàn)略:三棵樹仿石漆引領(lǐng)建筑涂料綠色革命

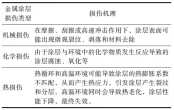

多功能復(fù)合金屬涂層損傷檢測與評價研究進(jìn)展

多功能復(fù)合金屬涂層損傷檢測與評價研究進(jìn)展

首個低碳生物基水性木器漆行業(yè)共識,為涂料行業(yè)帶來了什么?

首個低碳生物基水性木器漆行業(yè)共識,為涂料行業(yè)帶來了什么?

主辦單位:中國住建部建筑涂料工程研究中心 | 合作單位:《中國建筑色卡》項目組

涂料技術(shù)總?cè)海?15349093 | 涂料商務(wù)總?cè)海?25412434 | 涂料商務(wù)總?cè)海?25412434

站長信箱:coatingol@163.com | 業(yè)務(wù)QQ: 1561418108 | 電話:15986629950(微信同號)

涂料在線 版權(quán)聲明 | 免責(zé)聲明 | 粵ICP備18041746號 | 涂料在線——涂料、油漆行業(yè)門戶!

督管理局企業(yè)主體身份公示")