導語

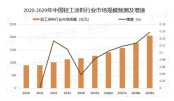

2024年,中國粉末涂料產業鏈呈現“量增價跌”的顯著特征。原材料價格普降、下游需求結構性增長與行業競爭加劇共同塑造了這一格局。根據數據綜合分析,我國熱固性粉末涂料銷量達265萬噸,同比增長6.6%,但行業利潤空間面臨擠壓,市場正在經歷成本與需求的深度博弈。

原材料價格集體跳水,成本傳導效應分化

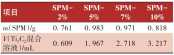

聚酯樹脂:量價背離下的市場飽和隱憂 聚酯樹脂銷量與銷售額同步增長7.9%,但均價下降34元/噸。銷量增長或源于下游涂料企業補庫需求,但價格疲軟折射出產能過剩壓力。作為粉末涂料最大原料,聚酯樹脂的低價競爭可能加劇行業整合,中小企業盈利承壓。

環氧樹脂:技術替代與價格戰的雙重沖擊 銷量同比增長10.8%(增速居首),但均價暴跌827元/噸,導致銷售額僅增4.2%。這一矛盾反映了兩點趨勢:一是環氧樹脂在耐腐蝕性要求高的汽車、重工業領域替代優勢凸顯;二是行業通過降價搶占市場份額,頭部企業憑借規模效應擠壓中小供應商生存空間。

固化劑兩極分化:HAA加速替代TGIC TGIC固化劑:銷量增8.8%,但均價驟降2000元/噸,銷售額僅微增0.6%。傳統TGIC因環保限制(含異氰脲酸酯基團)面臨政策約束,部分需求轉向無鎳HAA體系。

HAA固化劑:銷量增4.4%,但均價暴跌2523元/噸,銷售額逆勢下降11.8%。價格戰白熱化,同時下游對無鈷/低毒配方接受度提升,HAA滲透率加速提高,但利潤空間被嚴重壓縮。

助劑:需求剛性支撐價格韌性 助劑銷量增11.4%,銷售額增10.9%,均價降幅(126元/噸)最小。這表明環保型助劑(如流平劑、消光劑)需求旺盛,且技術壁壘較高,價格下行壓力相對可控。

粉末涂料終端:銷量增長背后的結構性動力

盡管粉末涂料均價下降942元/噸,但銷量仍增長4.5%,反映下游應用領域的擴張動能: 新能源汽車:輕量化趨勢推動車身及零部件粉末涂裝滲透率提升,抵消傳統燃油車市場疲軟。 家電出口回暖:東南亞、中東地區基建需求帶動空調、廚電出口,粉末涂料替代溶劑型涂料比例提高。 環保政策倒逼:VOCs排放標準趨嚴,家具、建材行業加速“油轉粉”,但房地產投資低迷制約增速。

行業挑戰與未來展望

技術升級與替代競爭 HAA對TGIC的替代、水性粉末涂料研發加速,行業向低毒、高固含方向轉型。但短期技術迭代可能加劇行業陣痛,尤其是中小廠商面臨環保技改投入與價格戰的雙重擠壓。

下游需求分化風險 新能源與海外市場支撐增長,但國內房地產、傳統制造業復蘇乏力,可能導致需求結構失衡。2025年若房地產政策未顯著放松,粉末涂料增速或進一步放緩。

結語:2024年的粉末涂料行業,在成本坍塌與需求擴張的角力中,展現了強大的市場韌性,但也暴露出結構性矛盾。未來,行業需從“以價換量”轉向技術創新與綠色升級,把握新能源、海外出口機遇,同時警惕低端產能過剩導致的惡性競爭。唯有通過差異化競爭與產業鏈協同,方能在量增價跌的浪潮中實現高質量發展。

室溫自修復柔性導熱Ti3C2/聚氨酯復合材料的制備及性能研究

室溫自修復柔性導熱Ti3C2/聚氨酯復合材料的制備及性能研究

守護全家健康!三棵樹鮮呼吸煥新居系列重磅上市!

守護全家健康!三棵樹鮮呼吸煥新居系列重磅上市!

建筑涂料、工業涂料有害物質限量強制性國家標準升級

建筑涂料、工業涂料有害物質限量強制性國家標準升級

GB/T 5210-2006 / ISO 4624:2002《色漆和清漆 拉開法附著力試驗》標準簡介

GB/T 5210-2006 / ISO 4624:2002《色漆和清漆 拉開法附著力試驗》標準簡介

6月份粉末涂料主要原料運行及走勢分析

6月份粉末涂料主要原料運行及走勢分析

戶內低溫消光平面粉末的制備及影響因素的探討

戶內低溫消光平面粉末的制備及影響因素的探討

廝殺慘烈的仿石漆市場,正在迎來分水嶺?

廝殺慘烈的仿石漆市場,正在迎來分水嶺?

破解涂裝困局!我國汽車水性低溫一體化技術邁入先進行列!

破解涂裝困局!我國汽車水性低溫一體化技術邁入先進行列!

9.37億美元,3C涂料借技術創新與可持續轉型重塑電子制造競爭格局!

9.37億美元,3C涂料借技術創新與可持續轉型重塑電子制造競爭格局!

船舶“隱形鎧甲”的秘密:解碼船舶涂料的關鍵作用!

船舶“隱形鎧甲”的秘密:解碼船舶涂料的關鍵作用!

中國輕工涂料:不能忽視的千億“賽道”!

中國輕工涂料:不能忽視的千億“賽道”!

福建日報丨踐行“雙碳”戰略:三棵樹仿石漆引領建筑涂料綠色革命

福建日報丨踐行“雙碳”戰略:三棵樹仿石漆引領建筑涂料綠色革命

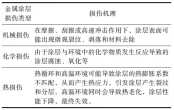

多功能復合金屬涂層損傷檢測與評價研究進展

多功能復合金屬涂層損傷檢測與評價研究進展

首個低碳生物基水性木器漆行業共識,為涂料行業帶來了什么?

首個低碳生物基水性木器漆行業共識,為涂料行業帶來了什么?

主辦單位:中國住建部建筑涂料工程研究中心 | 合作單位:《中國建筑色卡》項目組

涂料技術總群:215349093 | 涂料商務總群:325412434 | 涂料商務總群:325412434

站長信箱:coatingol@163.com | 業務QQ: 1561418108 | 電話:15986629950(微信同號)

涂料在線 版權聲明 | 免責聲明 | 粵ICP備18041746號 | 涂料在線——涂料、油漆行業門戶!