01聚酯樹脂

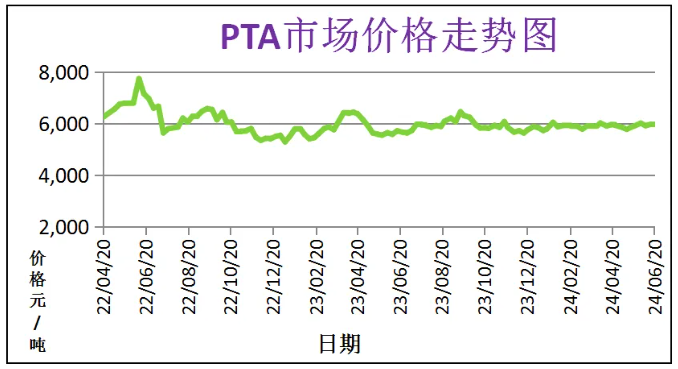

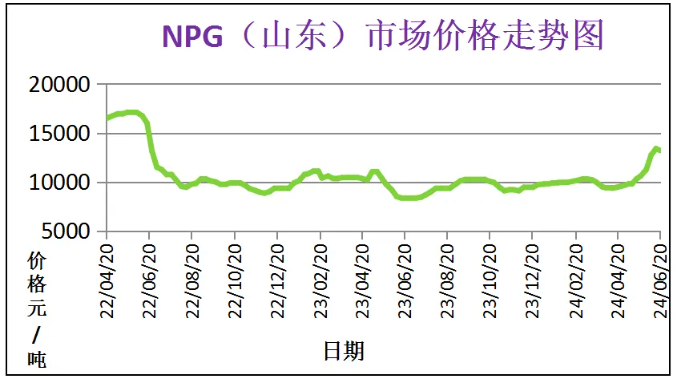

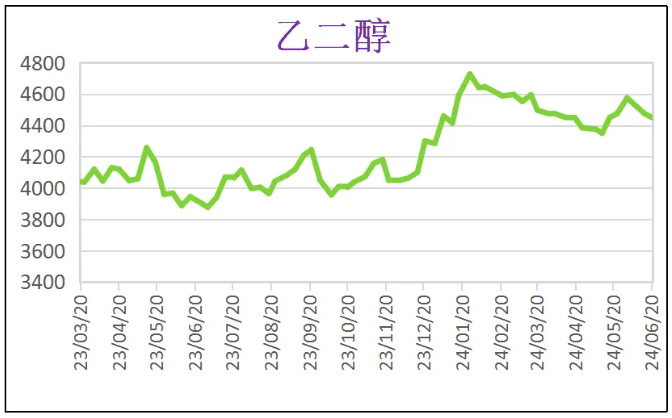

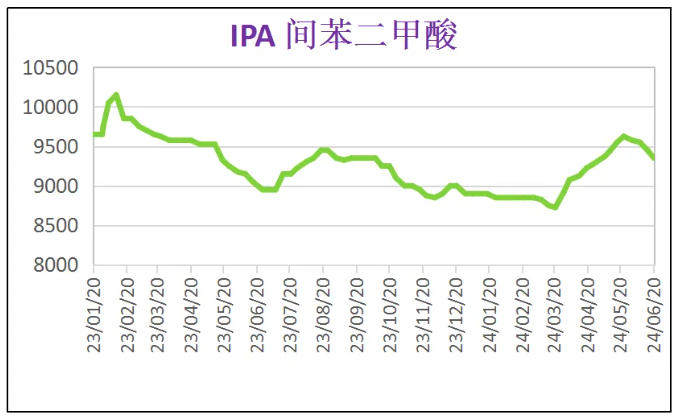

聚酯樹脂的主要原材料PTA和NPG、乙二醇、IPA的市場價格走勢圖分別如下:

圖片PTA:歐美原油期貨上漲,對PTA成本支撐增強。近期聚酯開工微幅調整,對PTA剛需偏穩。預計短期內PTA市場行情穩中偏強運行涂料在線coatingol.com。

NPG:近期新戊二醇行業雖然存在工廠檢修,但前期停車裝置重啟,供應整體增加;因高價及訂單不佳減產情況增多,需求面收緊。預計短期內新戊二醇市場回調整理運行,參考在12700-13500元/噸。

乙二醇:隔夜原油進一步走強,對乙二醇成本支撐再度提升。近期部分乙二醇裝置重啟,帶動乙二醇供應量回升。預計短期內乙二醇現貨市場維持偏強走勢,但需關注近期聚酯工廠減產落地進度。

IPA:近期華東地區間苯二甲酸市場主流價格評估參考在9200-9500元/噸承兌送到,下游交付氛圍較為清淡,預計短期內間苯二甲酸市場仍以剛需采購為主。

供需層面:本周國內聚酯樹脂工廠開工繼續下降,受原料高價影響,加上工廠訂單稀少,逐漸有工廠減產或停車檢修。預計短期內聚酯樹脂市場仍以剛需補貨為主。

預測:預計2024年6月底至2024年7月初“聚酯樹脂”價格看穩(部分略漲)。

02 環氧樹脂

環氧樹脂的主要原材料“環氯”和“雙酚A”的市場價格走勢圖分別如下:

環氧氯丙烷:近期環氧氯丙烷小幅走低后在低位整理運行,生產企業暫無檢修計劃,市場供應維持穩定。截至本周四,華東市場主流參考商談7100-7150元/噸承兌送到;山東地區主流參考商談收于6900-7000元/噸承兌送到;黃山市場主流參考商談7100-7150元/噸承兌送到。

雙酚A:近期雙酚A廠家庫存普遍不多,下游需求變化不大,原料階段性補倉后消化庫存觀望為主。成本支撐以及出貨挺價驅動下,雙酚A價格重心溫和向上,但需求端仍以剛需主導,預計短期內雙酚A市場波動有限。

供需層面:近期環氧樹脂市場現貨供應充裕,下游需求偏弱,預計短期內環氧樹脂市場仍以剛需補貨為主。

預測:預計2024年6月底至2024年7月初“環氧樹脂”固體環氧價格看跌,液體環氧價格看穩。

03 鈦白粉

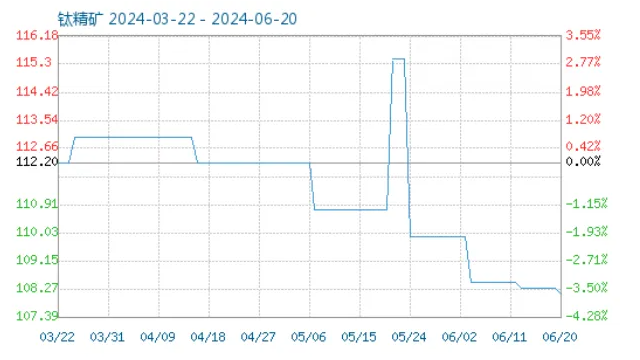

近三個月的鈦精礦的商品指數走勢圖如下:

近三個月的硫磺的商品指數走勢圖如下:

近三個月硫酸的商品指數走勢圖如下:

鈦精礦:本周鈦精礦市場穩定運行。國產礦資源依舊相對偏低,終端下游鈦白粉市場處于弱穩運行,交付氣氛清淡。

硫酸:本周國內硫酸市場多地價格上漲。截至6月20日,國內濃硫酸98%市場均價346.16元/噸。主力工廠山東陽谷建發、萊蕪金山、江蘇索普、浙江和鼎以及赤峰金通等處于檢修期,整體供應減少。化工下游整體偏弱,化肥下游存在差異,整體需求存在差異。加之近期沿海出口訂單增加,局部地區走貨順暢,價格上移。

硫磺:本周國產硫磺市場價格下跌,國產固體硫磺周度均價為903.31元/噸;國產液體硫磺周度均價為968.08元/噸。本周北方液硫漲幅較明顯,南方個別價格下調。

供需層面:雖然下周將有部分裝置進入減停產狀態,但對實際的供應量影響有限,整體供應依然表現得較為充裕。剛需增長乏力,關注下游工廠對鈦白粉企業后續陸續檢修的心態變化,是否有集中采購的可能。

預測:預計2024年6月底至2024年7月初“鈦白粉”價格看穩。

04 TGIC固化劑

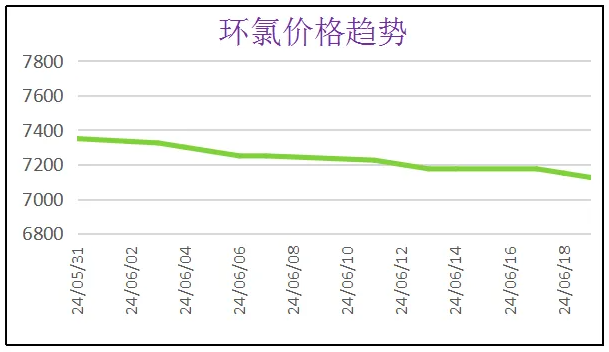

環氯:近期大多環氧氯丙烷裝置開工基本穩定,周內東營赫邦、河北晉邦停車檢修,其余裝置暫無檢修聽聞,浙江豪邦6萬噸/年新甘油法環氧氯丙烷裝置暫未投產。市場現貨供應充裕,下游需求較為清淡,預計短期內市場仍以剛需補貨為主。

TGIC供需層面:近期TGIC現貨供應充足,市場需求較為平淡。短期內預計TGIC固化劑持穩為主。

預測:預計2024年6月底至2024年7月初“TGIC固化劑”價格看穩。

05 HAA固化劑

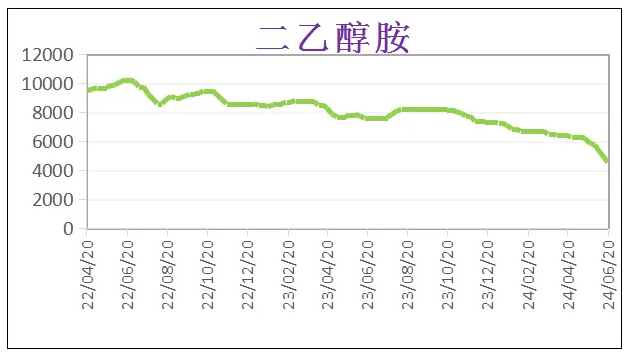

二乙醇胺:近期二乙醇胺行業庫存高位,供應難消化,下游可見性下滑,價格繼續探底,難有提振,截止本周四,二乙醇胺均價4700元/噸。預計短期內二乙醇胺市場延續弱勢運行,剛需為主。

供需層面:近期HAA固化劑供應較為充足,終端需求較為平淡,預計短期內HAA固化劑市場以剛需持穩為主。

預測:預計2024年6月底至2024年7月初“HAA固化劑”價格看穩。

06 丙烯酸樹脂

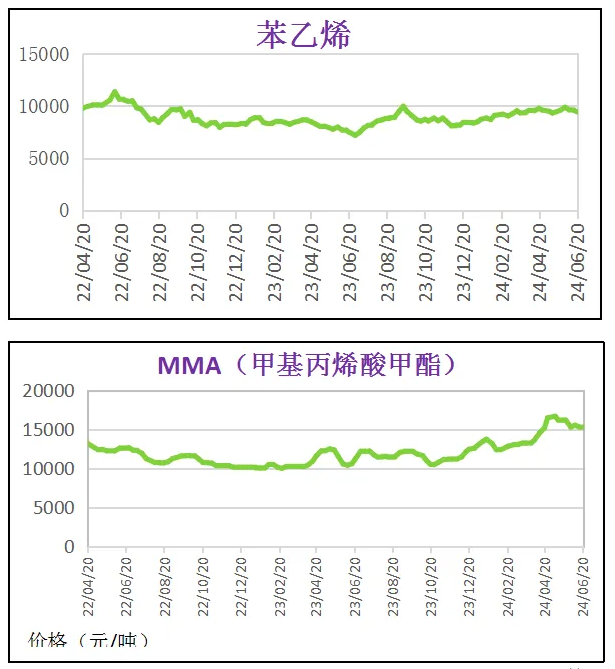

MMA:近期MMA市場現貨相對有限,下游對原料主動采買意愿偏低,部分貿易商讓價促進成交,預計短期內MMA市場震蕩運行,剛需為主。

苯乙烯:近期原料純苯小幅減弱,苯乙烯市場偏弱運行。下周關注浙石化裝置重啟情況,產量或稍有增多。整體需求較為平淡,預計短期內苯乙烯市場小幅偏弱運行。

供需層面:預計短期內丙烯酸樹脂供應較為穩定,市場以剛需采購為主。

預測:預計2024年6月底至2024年7月初“丙烯酸樹脂”價格看穩。

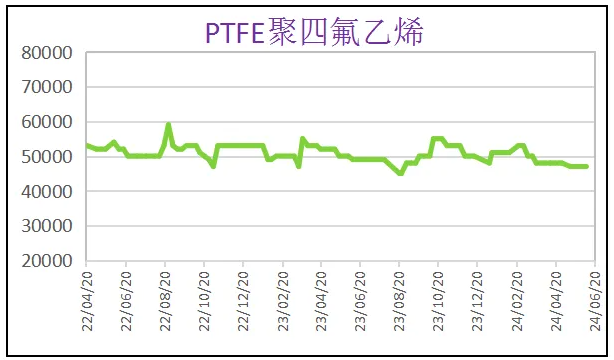

07 氟樹脂

聚四氟乙烯:近期國內聚四氟乙烯行業生產端供應略緊,但市場貨源供應相對充足。國內市場延續低位僵持運行,價格大穩小動。預計短期內下游需求難有明顯改觀,剛需補貨為主。

聚偏氟乙烯PVDF:近期國內聚偏氟乙烯市場行情延續低位。下游鋰電池買方壓價情緒仍存,涂料級、制品級需求一般,下游按需采購。原料端價格繼續保持低位,成本面缺乏支撐,預計短期國內聚偏氟乙烯弱勢行情難有改觀。

供需層面:氟樹脂現貨供應充裕,終端需求較為平淡,短期內預計剛需補貨為主。

預測:2024年6月底至2024年7月初“氟樹脂”價格看穩(部分看跌)。

提醒:價格波動影響因素眾多,以上內容僅供參考。

以上內容由深圳市馨海科技有限公司調研整理提供,中國化工學會涂料涂裝專業委員會、全國涂料工業信息中心審核發布。