頁新聞標題頭橫幅廣告.jpg)

木材膠黏劑市場需求最大市場是家具產(chǎn)業(yè),隨著近幾年城鎮(zhèn)化建設(shè)及城市人口的增長,同時帶動家具市場的發(fā)展,推動牧草膠黏劑產(chǎn)業(yè)的發(fā)展。

有數(shù)據(jù)顯示,2016-2026年,木材膠黏劑全球年均復(fù)合增長率為3.1%,到2026年預(yù)測市場規(guī)模將達52.4億美元。

目前牧草用膠粘劑占膠黏劑中產(chǎn)量的超60%,隨著木材加工工藝持續(xù)發(fā)展及用量日益增長,品種逐漸增多,家具與牧草加工及建筑業(yè)等市場增長,城鎮(zhèn)人口數(shù)量的增加及全球經(jīng)濟的復(fù)蘇是全球牧草膠黏劑市場增長的重要原因涂料在線coatingol.com。

據(jù)悉,全球木材膠粘劑市場增長的主要因素包括家具、木材加工以及建筑行業(yè)等市場的增長,以及城市人口的增加和全球經(jīng)濟的復(fù)蘇。

其中,家具是最大的木材膠粘劑的應(yīng)用市場。城市人口的增長、住房的增長帶動家具行業(yè)的增長,推動木材膠粘劑市場的發(fā)展。

根據(jù)樹脂類型,全球木材膠粘劑分為天然樹脂膠粘劑和人造樹脂膠粘劑。

合成樹脂預(yù)計市場份額最大,在全球木材膠粘劑的市場中,由于具備優(yōu)異的性能,合成樹脂木材膠粘劑越來越多地用于家具、地板、膠合板和柜等地方。

北美、歐洲、亞太、南美和中東及非洲為全球木材膠粘劑最為關(guān)鍵的區(qū)域,亞洲-太平洋地區(qū)引領(lǐng)全球木材膠粘劑市場。

中國和印度是亞洲太平洋地區(qū)的木材膠粘劑的主要市場。建設(shè)活動增加、收入水平提高、 和生活方式的變化是導(dǎo)致木材膠粘劑在亞洲-太平洋地區(qū)日益增長的需求因素。

然而,在歐洲國家,環(huán)境法規(guī)作為主要的制約因素,影響全球木材膠粘劑市場的增長。

根據(jù)歐盟的環(huán)境法,有超過500條的指令、法規(guī)和有關(guān)的環(huán)保和綠色的環(huán)境決定。主要的環(huán)境法規(guī)包括1992年環(huán)境保護機構(gòu)法、2000 年規(guī)劃和發(fā)展法以及2003年環(huán)境法等。

而非洲作為全球新興市場,隨著城市化進程加速以及基礎(chǔ)設(shè)施建設(shè)的繁榮,非洲正朝著成為全球增長速度最快的木材膠粘劑市場的方向前進。

全球木材膠粘劑市場經(jīng)營的主要參與者包括:Henkel AG & Co. KGaA(德國)、3M Company(美國)、Bostik SA(法國)、H.B. Fuller(美國)、Sika AG (瑞士)、Ashland Inc.(美國)、AkzoNobel N.V.(荷蘭)和Pidilite Industries(印度)等。

全球木材膠粘劑市場規(guī)模2026年將達52.4億美元,非洲作為主要需求市場之一,正朝著成為全球增長速度最快的木材膠粘劑市場的方向前進。

裝配式建筑帶來新機遇

建筑膠在膠粘劑產(chǎn)品中占比 26.1%。建筑用膠粘劑按用途可分為結(jié)構(gòu)型(建筑結(jié) 構(gòu)膠、幕墻結(jié)構(gòu)膠等)、非結(jié)構(gòu)型(粘接性膠粘劑、密封膠等),種類包括有機硅 膠粘劑、環(huán)氧樹脂膠粘劑、聚氨酯膠粘劑、丙烯酸酯膠粘劑等。據(jù) CATIA,2020 年建筑裝飾領(lǐng)域膠粘劑用量 185 萬噸,膠粘劑市場規(guī)模占比 26.1%。建筑用膠需 求可劃分為傳統(tǒng)建筑、裝配式建筑和其他三個領(lǐng)域,其他領(lǐng)域主要包括橋梁、大 壩以及其他基建等。

傳統(tǒng)建筑領(lǐng)域,膠粘劑在建筑幕墻、中空玻璃、門窗塑封及裝修裝飾中主要起密 封作用:

幕墻工程,建筑幕墻設(shè)計時接縫的設(shè)計和處理主要包括橫框和金屬豎框的連接、 建筑和幕墻結(jié)構(gòu)之間的連接、金屬框和玻璃的連接、各類連接件和埋件的連接 等。建筑幕墻密封膠主要有硅酮耐候密封膠和硅酮結(jié)構(gòu)密封膠,硅酮結(jié)構(gòu)密封 膠具有較好的粘接性以及較好的延展性,通常用于鋁合金連接部位的密封;硅 酮耐候密封膠具有極強的耐紫外線性能,可用在裝飾面板以及幕墻面板之間, 也可應(yīng)用于金屬框架和結(jié)構(gòu)面之間。

中空玻璃分為兩道密封:第一道密封用丁基膠,丁基膠本身粘結(jié)強度低,彈性 小,需要靠二道密封膠對整體結(jié)構(gòu)進行固定,將玻璃板塊與間隔條粘結(jié)在一起。 第二道密封膠主要有聚硫膠和硅酮膠,聚硫膠適用于窗或有框玻璃幕墻,硅酮 膠主要適用于隱框玻璃幕墻,其抗紫外線能力及強度均高于聚硫膠。

門窗密封及裝飾裝修,主要有硅酮膠和硅橡膠密封條兩種應(yīng)用。硅酮膠主要用 于鋁合金門窗、塑鋼門窗、銅門窗、木門窗、鋼門窗等接縫處的密封,密封膠 條主要用于各類高檔鋁合金門窗、塑鋼門窗、木門窗的縫隙密封。此外,密封 膠還可以用于室內(nèi)外裝飾裝修,包括玻璃、瓷磚、裝飾材料、墻體、地板、天 花板、地腳線接縫等的密封,以及家具裝配密封、家具用五金件、木材、玻璃 等材料的粘結(jié)密封。

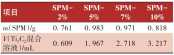

2020 年傳統(tǒng)建筑膠市場空間約 127.76 億元。據(jù)硅寶科技 2020 年報,公司建筑用 膠營收 10.86 億元。公司在 2021 年 8 月 26 日投資者互動平臺上官方回復(fù),2020 年度公司建筑膠產(chǎn)品市占率約 8%-9%。采用市占率 8.5%測算,對應(yīng) 2020 年國內(nèi) 建筑密封膠行業(yè)產(chǎn)值約 127.76 億元。 2020 年傳統(tǒng)建筑膠用量 72.15 萬噸,有機硅室溫膠占比 65%。根據(jù) CATIA,2020 年建筑裝飾領(lǐng)域膠粘劑用量約 185 萬噸,其中 39%用于傳統(tǒng)建筑領(lǐng)域,由此測算, 傳統(tǒng)建筑領(lǐng)域用膠量為 72.15 萬噸。根據(jù)中國化信咨詢,2020 年國內(nèi) RTV 消費量 約 81 萬噸。據(jù) SAGSI,2020 年建筑用硅酮密封膠消費量占比 57.9%。因此,建 筑領(lǐng)域有機硅室溫膠消費量 46.9 萬噸,占傳統(tǒng)建筑領(lǐng)域用膠比例 65%。

未來,我們認為建筑幕墻、中空玻璃、門窗塑封及裝修裝飾三大領(lǐng)域,有機硅膠 需求持續(xù)增長:

建筑幕墻方面,假設(shè)每塊幕墻均為正方形,邊長為 1.6 米*1.6 米。根據(jù)《幕墻結(jié) 構(gòu)計算書》,用膠寬度為 10mm。據(jù)中國幕墻網(wǎng),硅酮結(jié)構(gòu)密封膠的粘接厚度不 應(yīng)小于 6mm,且不宜大于 12mm,取平均用膠厚度為 9mm。根據(jù)《硅酮密封膠 技術(shù)性能要求》,膠密度約為 1.5g/ml。由此測算,我們預(yù)計到 2025 年建筑幕墻 有機硅密封膠需求可達到 30 萬噸。

中空玻璃方面,假設(shè)中空玻璃規(guī)格約為 1 米*1 米。根據(jù)《隱框幕墻中空玻璃結(jié) 構(gòu)粘接設(shè)計探討》,目前中空玻璃用膠平均寬度為 14mm 左右,用膠厚度為 12mm 左右。根據(jù)《硅酮密封膠技術(shù)性能要求》,膠密度約為 1.5g/ml。由此測 算,我們預(yù)計到 2025 年中空玻璃用膠需求將達到 19.5 萬噸。

門窗方面及裝飾裝修,根據(jù)產(chǎn)業(yè)信息網(wǎng),每米門窗用膠量為 120 克,根據(jù)我們 的預(yù)測,2025 年門窗塑封密封膠需求可達到 4.2 萬噸;裝飾裝修方面,假設(shè)商 品房每套面積 100 平方米。根據(jù)產(chǎn)業(yè)信息網(wǎng),每套房用膠量約為 5 千克。由此 測算,我們預(yù)計到 2025 年裝飾裝修用膠需求將達到 10.7 萬噸。

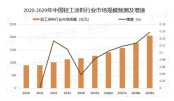

綜合上述 3 種測算, 我們認為目前在傳統(tǒng) 3 大領(lǐng)域(不含裝配式),預(yù)計 2025 年 有機硅膠總需求規(guī)模達到 65.2 萬噸,2020-2025 年 CAGR 為 7.11%。 裝配式建筑領(lǐng)域: 2025 年用膠需求有望達到 94.3 萬噸。按照《“十四五”建筑業(yè)發(fā) 展規(guī)劃》以及《城鄉(xiāng)建設(shè)領(lǐng)域碳達峰實施方案》,2025年裝配式建筑占新建建筑比 例將達到 30%,2030 年占當(dāng)年城鎮(zhèn)新建建筑的比例達到 40%,裝配式建筑行業(yè)進 入快速發(fā)展時期。 新開工裝配式建筑以混凝土結(jié)構(gòu)為主,鋼結(jié)構(gòu)、木結(jié)構(gòu)為輔。據(jù)建筑雜志社, 2021 年全國新開工裝配式建筑面積達 7.4 億平方米,較 2020 年增長 18%,占新 建建筑面積的比例為 24.5%;混凝土結(jié)構(gòu)建筑 4.9 億平方米,占新開工裝配式建筑 的比例為 67.7%;鋼結(jié)構(gòu)建筑 2.1 億平方米,占新開工裝配式建筑的比例為 28.8%。 由于裝配式建筑中混凝土構(gòu)件表面特性及板塊位移等因素,對膠粘劑的粘接性能、 彈性、耐候及可涂飾性均提出更高的需求。

關(guān)注賽道高成長、產(chǎn)品高附加值、研發(fā)投入大 的公司

回天新材:膠粘劑龍頭 高附加值業(yè)務(wù)貢獻業(yè)績增量

國內(nèi)最大的膠粘劑企業(yè)之一,產(chǎn)品種類豐富。公司擁有上海、廣州、常州及湖北 四大生產(chǎn)基地,有機硅膠年產(chǎn)能約 13 萬噸、聚氨酯膠年產(chǎn)能約 3.5 萬噸、其他膠 類年產(chǎn)能約 1 萬噸、太陽能電池背膜年產(chǎn)能約 8000 萬平方米。 聚焦光伏、電子、新能源汽車三大主賽道,業(yè)績高速增長。近年來公司主營業(yè)務(wù) 越來越聚焦,優(yōu)質(zhì)客戶占比不斷提高,三大主賽道收入占比由 2021 年 85%提升至 2022 年的 88%。2022 年上半年,鋰電新能源汽車、通訊電子等細分賽道業(yè)績實 現(xiàn)翻倍增長,海外業(yè)務(wù)同比增幅超 100%。

電子膠業(yè)務(wù):目前公司多款產(chǎn)品已成功導(dǎo)入華為車載、能源、逆變器等多個領(lǐng) 域,初步實現(xiàn)進口替代。并且通過華為合作的標桿效應(yīng),公司將多系列產(chǎn)品復(fù) 制導(dǎo)入中興、小米、聞泰、華勤等客戶,已經(jīng)開始放量。另外,在聲學(xué)、光學(xué) 電子膠領(lǐng)域,公司已經(jīng)通過華為、歌爾等公司的測試驗證;

光伏新能源業(yè)務(wù):公司與晶澳科技、天合光能、阿特斯等行業(yè)頭部客戶保持高 份額供貨;

新能源汽車及動力電池業(yè)務(wù):圍繞寧德時代、比亞迪、億緯鋰能等重點客戶持 續(xù)發(fā)力,超額完成銷售目標,乘用車業(yè)務(wù)在比亞迪、日產(chǎn)、奇瑞、一汽紅旗、 長安、福特等主流車企加速突破,份額不斷提升,玻璃膠、結(jié)構(gòu)膠、焊裝膠等 主要用膠點均成功打造樣板標桿,行業(yè)影響力顯著提升;

技術(shù)創(chuàng)新優(yōu)勢持續(xù)增強。公司被評為中國膠粘劑與膠粘帶行業(yè)“典范企業(yè)”,技術(shù) 中心為行業(yè)內(nèi)少有的“國家企業(yè)技術(shù)中心”,在新產(chǎn)品開發(fā)、產(chǎn)品質(zhì)量、技術(shù)服務(wù) 等方面均處于國內(nèi)行業(yè)領(lǐng)先水平。2021 年 11 月被認定為國家技術(shù)創(chuàng)新示范企業(yè), 公司的技術(shù)水平和創(chuàng)新能力受到國家和業(yè)內(nèi)認可。 新增產(chǎn)能有序推進,高端市場進口替代有望加速。根據(jù)公司披露情況,各類膠粘 劑新增產(chǎn)能有序推進,未來增長可期。電子膠板塊,根據(jù)公司 7 月 28 日向不特定 對象發(fā)行可轉(zhuǎn)換公司債券募集說明書,2021 年公司電子膠產(chǎn)能 1.7 萬噸,其中高 端電子膠產(chǎn)量僅 1799.48 噸。根據(jù)公司 9 月 8 日投資者關(guān)系活動記錄表,廣州通 信電子項目 3.93 萬噸/年產(chǎn)能預(yù)計于 2023 年 7 月建成投產(chǎn),未來產(chǎn)能提升明顯。 負極膠板塊,公司布局 PAA 和 SBR 兩個系列產(chǎn)品,總體產(chǎn)能規(guī)劃 9.6 萬噸,目前 具備 2500 噸/年 PAA 供貨能力。通過各項目的集中放量,公司高端市場的進口替 代有望加速,貢獻業(yè)績增量。

硅寶科技:多維布局 “再造一個硅寶”可期

有機硅材料龍頭,新產(chǎn)能逐步釋放“再造一個硅寶”可期。公司有機硅密封膠生 產(chǎn)規(guī)模居行業(yè)前列,截至 2021 年底具備年產(chǎn) 13 萬噸有機硅密封膠生產(chǎn)能力。 2022 年加速推進 10 萬噸密封膠募投項目、眉山拓利 2 萬噸電子膠,安徽硅寶硅 烷偶聯(lián)劑和硅寶新能源 5 萬噸鋰電用硅碳負極及專用粘合劑等項目建設(shè),預(yù)計今 年公司產(chǎn)能將達到 18 萬噸/年。

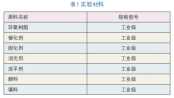

建筑用膠:貢獻營收主要來源,業(yè)務(wù)穩(wěn)定擴張: 成功入圍碧桂園、保利、綠地、華潤、龍湖、世茂、萬達、星河等百強房地產(chǎn) 品牌庫,成為萬科采筑平臺有機硅密封膠行業(yè)唯一的嚴選高級供應(yīng)商。國內(nèi)房 地產(chǎn)市場份額持續(xù)保持向大型房地產(chǎn)企業(yè)集中、大型房地產(chǎn)企業(yè)的采購份額向 供應(yīng)商頭部企業(yè)集中的趨勢下,頭部粘膠劑公司將顯著受益,預(yù)計公司市場份 額進一步擴大,銷量穩(wěn)定提升。加深與國內(nèi)大型幕墻、玻璃加工企業(yè)等的合作;我國地產(chǎn)竣工周期回暖與裝配 式建筑高速發(fā)展將快速提升建筑用膠市場,支撐公司傳統(tǒng)建筑用膠業(yè)務(wù)的營業(yè) 收入增長。 硅烷偶聯(lián)劑廣泛應(yīng)用于光伏 EVA 膜、密封膠、涂料、塑料等行業(yè),全資子公司安 徽硅寶重點聚焦光伏膜材行業(yè),成功服務(wù)于國內(nèi)多家主流光伏組件膜材料企業(yè); 同時開展貿(mào)易出口業(yè)務(wù),產(chǎn)品已遠銷美國、歐洲、日本、韓國、中國臺灣及東南 亞等地。

工業(yè)用膠:研發(fā)為核心,多維布局。 電子膠:公司于 2020 年 4 月收購?fù)乩萍?100%股權(quán),重點發(fā)展電子電器、電 力等領(lǐng)域工業(yè)用膠市場,加碼消費電子領(lǐng)域。 光伏膠:根據(jù) 2022 年 9 月 27 日投資者關(guān)系活動記錄表,公司現(xiàn)有光伏膠產(chǎn)能 2.6 萬噸/年,經(jīng)過工藝改造部分建筑膠和光伏膠可實現(xiàn)切換生產(chǎn)。公司光伏組 件密封膠、光伏逆變器灌封膠、 BIPV 用膠、光伏 EVA 膜助劑已成功應(yīng)用于隆 基、正泰、尚德、海泰等光伏頭部企業(yè),部分產(chǎn)品實現(xiàn)進口替代。 汽車膠:為國內(nèi)外知名車燈企業(yè)法雷奧、星宇車燈、華域視覺和國內(nèi)龍頭客車 制造商宇通客車、金龍客車等提供產(chǎn)品和服務(wù)。

硅碳負極:公司在成都、深圳均設(shè)有研發(fā)中心,擁有國家企業(yè)技術(shù)中心、國家裝 配式建筑產(chǎn)業(yè)基地、國家實驗室認可檢驗中心等國家級創(chuàng)新平臺。2019 年建成 50 噸/年硅碳負極材料中試生產(chǎn)線,產(chǎn)品通過四川省經(jīng)濟和信息化廳組織的成果鑒定 為國際先進水平,目前公司生產(chǎn)的硅碳負極材料已通過數(shù)家電池廠商測評并實現(xiàn) 小批量供貨。2021 年 11 月公司發(fā)布公告,年產(chǎn) 5 萬噸鋰電池硅碳負極材料及專 用粘合劑項目落地四川彭山經(jīng)濟開發(fā)區(qū),公司擬投資新建 1 萬噸/年鋰電池用硅碳 負極材料、 4 萬噸/年專用粘合劑生產(chǎn)基地,總投資 5.6 億元。一期建設(shè)期預(yù)計 30 個月,二期預(yù)計在一期完成后 12 個月內(nèi)建成投產(chǎn)。

高盟新材:高性能復(fù)合聚氨酯膠粘劑龍頭 內(nèi)生外延縱橫發(fā)展

專注高性能聚氨酯膠粘材料。公司是國內(nèi)軟包裝復(fù)合聚氨酯膠粘劑領(lǐng)域品種最多、 規(guī)模最大、市場占有率最高生產(chǎn)企業(yè),產(chǎn)品種類包括塑料軟包裝用復(fù)合聚氨酯膠 粘劑、油墨粘結(jié)料、高鐵用聚氨酯膠粘劑、反光材料復(fù)合用膠粘劑等幾大類一百 多種產(chǎn)品,截至 2021 年底共有 4.65 萬噸/年的復(fù)合聚氨酯膠粘劑產(chǎn)能。公司主要 產(chǎn)品應(yīng)用目前集中在軟包裝、交通運輸、建筑和節(jié)能以及新能源等領(lǐng)域。

立足 NVH 隔音減振降噪材料,深度營銷開拓市場、廣泛布局。公司 NVH 隔音減 振降噪材料主要產(chǎn)品包括密封件、減振緩沖材、其他汽車用相關(guān)產(chǎn)品,通過深耕 材料開發(fā)、替代、技術(shù)迭代已形成核心競爭力。公司全資子公司武漢華森塑膠有 限公司所處的 NVH 隔音減振降噪材料行業(yè)中,一級供應(yīng)商具有較強的競爭力,企 業(yè)數(shù)量較少,盈利能力強。OEM 的總成采購策略增加了汽車零部件制造商的準入 難度,武漢華森現(xiàn)有 32 家 OEM 一供資質(zhì)資源,為公司可持續(xù)發(fā)展提供了有效的 保障,助力深度拓展公司銷售渠道和擴展業(yè)務(wù)空間。

康達新材:“新材料+軍工電子”雙輪驅(qū)動發(fā)展

膠粘劑產(chǎn)品種類眾多,下游主要用于風(fēng)電。公司擁有包括環(huán)氧膠、聚氨酯膠、丙 烯酸膠、SBS 膠粘劑等八大類系列、數(shù)百種規(guī)格型號的產(chǎn)品,主要應(yīng)用于風(fēng)電葉 片制造、軟材料復(fù)合包裝、軌道交通、海軍船舶工程等領(lǐng)域,其中風(fēng)電葉片結(jié)構(gòu) 膠市場公司占有率超過 60%。在風(fēng)電領(lǐng)域,公司是國內(nèi)最早通過國際風(fēng)能權(quán)威認 證(GL 認證)的企業(yè),2021年進入西門子歌美颯供貨體系,其在中國區(qū)域內(nèi)所指 定的葉片企業(yè)已全面切換公司產(chǎn)品,實現(xiàn)批量供貨。海外業(yè)務(wù),公司逐步完成西 門子歌美颯、艾爾姆、通用電氣、羅茨等國外客戶的葉片測試工作,未來將加快 拓展海外市場。

加快資源整合,完善軍工布局。以晟璟科技為軍工板塊管理平臺,下轄必控科技 與力源興達兩家全資子公司及成都銘瓷、成都立揚、上海漢未三家參股公司。必 控科技是國內(nèi)少數(shù)通過軍標認證,主要致力于為客戶提供電磁兼容解決方案和相 關(guān)電磁兼容設(shè)備的企業(yè)之一,對上下游資源進行了有效整合,目前產(chǎn)品已覆蓋器 件級產(chǎn)品、部件級產(chǎn)品、系統(tǒng)級電源產(chǎn)品、智能型濾波產(chǎn)品等,部分配套產(chǎn)品已 進入批量生產(chǎn)階段。 收購惟新科技 72.51%股權(quán),切入高端 ITO 靶材市場。公司完成收購惟新科技 72.51%股權(quán),進軍高端 ITO 靶材市場。惟新科技主要從事 ITO 靶材的研發(fā)、生產(chǎn) 和銷售,技術(shù)支持方為清華大學(xué)化學(xué)工程系,技術(shù)底蘊深厚。隨著 HJT 電池未來 進入大規(guī)模應(yīng)用,而 ITO 靶材作為 HJT 電池的重要材料之一,需求有望大幅增長。

室溫自修復(fù)柔性導(dǎo)熱Ti3C2/聚氨酯復(fù)合材料的制備及性能研究

室溫自修復(fù)柔性導(dǎo)熱Ti3C2/聚氨酯復(fù)合材料的制備及性能研究

守護全家健康!三棵樹鮮呼吸煥新居系列重磅上市!

守護全家健康!三棵樹鮮呼吸煥新居系列重磅上市!

建筑涂料、工業(yè)涂料有害物質(zhì)限量強制性國家標準升級

建筑涂料、工業(yè)涂料有害物質(zhì)限量強制性國家標準升級

GB/T 5210-2006 / ISO 4624:2002《色漆和清漆 拉開法附著力試驗》標準簡介

GB/T 5210-2006 / ISO 4624:2002《色漆和清漆 拉開法附著力試驗》標準簡介

6月份粉末涂料主要原料運行及走勢分析

6月份粉末涂料主要原料運行及走勢分析

戶內(nèi)低溫消光平面粉末的制備及影響因素的探討

戶內(nèi)低溫消光平面粉末的制備及影響因素的探討

廝殺慘烈的仿石漆市場,正在迎來分水嶺?

廝殺慘烈的仿石漆市場,正在迎來分水嶺?

破解涂裝困局!我國汽車水性低溫一體化技術(shù)邁入先進行列!

破解涂裝困局!我國汽車水性低溫一體化技術(shù)邁入先進行列!

9.37億美元,3C涂料借技術(shù)創(chuàng)新與可持續(xù)轉(zhuǎn)型重塑電子制造競爭格局!

9.37億美元,3C涂料借技術(shù)創(chuàng)新與可持續(xù)轉(zhuǎn)型重塑電子制造競爭格局!

船舶“隱形鎧甲”的秘密:解碼船舶涂料的關(guān)鍵作用!

船舶“隱形鎧甲”的秘密:解碼船舶涂料的關(guān)鍵作用!

中國輕工涂料:不能忽視的千億“賽道”!

中國輕工涂料:不能忽視的千億“賽道”!

福建日報丨踐行“雙碳”戰(zhàn)略:三棵樹仿石漆引領(lǐng)建筑涂料綠色革命

福建日報丨踐行“雙碳”戰(zhàn)略:三棵樹仿石漆引領(lǐng)建筑涂料綠色革命

多功能復(fù)合金屬涂層損傷檢測與評價研究進展

多功能復(fù)合金屬涂層損傷檢測與評價研究進展

首個低碳生物基水性木器漆行業(yè)共識,為涂料行業(yè)帶來了什么?

首個低碳生物基水性木器漆行業(yè)共識,為涂料行業(yè)帶來了什么?

主辦單位:中國住建部建筑涂料工程研究中心 | 合作單位:《中國建筑色卡》項目組

涂料技術(shù)總?cè)海?15349093 | 涂料商務(wù)總?cè)海?25412434 | 涂料商務(wù)總?cè)海?25412434

站長信箱:coatingol@163.com | 業(yè)務(wù)QQ: 1561418108 | 電話:15986629950(微信同號)

涂料在線 版權(quán)聲明 | 免責(zé)聲明 | 粵ICP備18041746號 | 涂料在線——涂料、油漆行業(yè)門戶!

督管理局企業(yè)主體身份公示")