頁新聞標題頭橫幅廣告.jpg)

2023年鈦白粉產(chǎn)品整體呈現(xiàn)特點仍然是供過于求:年內(nèi)多家工廠新增產(chǎn)能落地,行業(yè)整體供應(yīng)規(guī)模增加;但對應(yīng)的終端下游新投增量不足,需求端對于供給消化有限,行業(yè)供應(yīng)壓力不減。這也符合我們年初對于鈦白粉仍處于供應(yīng)過剩階段的判斷。價格整體低位運行的同時,季節(jié)性供需強弱變化又使得價格呈現(xiàn)階段漲跌的特點涂料在線coatingol.com。

首先劃分上,預(yù)計年國內(nèi)鈦白粉市場價格走勢大致分為四個階段兩個連續(xù)漲跌:底部反彈上行(1-5月)—夏季預(yù)期轉(zhuǎn)弱(6-7月)—秋季備貨開啟(8-10月),冬季觀望下行(11-12月)總體來看全年價格形成邏輯依然由供需、成本及預(yù)期構(gòu)成。

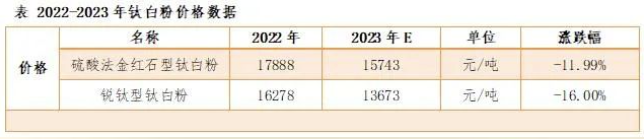

年初價格基本位于全年低位,1-3月市場基本已消化需求面長期偏弱的利空,市場供需面逐漸轉(zhuǎn)為緊平衡狀態(tài),疊加季節(jié)性需求增加的影響,供需博弈相對緩和,且上游原材料價格小幅上漲為鈦白粉提供較為有力的支撐,市場價格于隨后3-5月穩(wěn)中上行;隨著階段需求的釋放完成,6-7月市場成交的降溫以及供方庫存的累積使得價格又有小幅回調(diào);而由于6-7月價格疲軟,鈦白工廠負荷降低較為明顯,此階段下游淡季囤貨集中,庫存消化較快后市場供應(yīng)轉(zhuǎn)為偏緊狀態(tài),加之原料價格的上漲,供方漲價條件滿足,之后的8-10月價格上行。11-12月市場需求端秋季釋放完畢,冬季下游實際消耗量偏低,市場價格或?qū)㈦S著需求的減弱、成交市場的降溫轉(zhuǎn)入下跌期。預(yù)計2023年全年,硫酸法金紅石型鈦白粉均價為15743元/噸,同比2022年均價下跌11.99%;銳鈦型鈦白粉年內(nèi)均價為13673元/噸,同比2022年均價下跌16.00%。

同時,由于長周期需求較弱的利空影響已于年初基本消化,因此年內(nèi)價格漲跌多是由于鈦白粉下游的季節(jié)性拿貨量變動引起的階段性供需變化,需求端拿貨整體稍有提前,即多數(shù)下游選擇于旺季前的價格低位時點拿貨(3月、8月),這也就促使價格的上漲也稍提前于我們傳統(tǒng)旺季的劃分,這是今年市場更為突出的新特點。

本中心認為,2024年鈦白粉產(chǎn)品新投產(chǎn)項目繼續(xù)釋放,但終端涂塑行業(yè)已進入存量發(fā)展階段,因此鈦白產(chǎn)品及下游供過于求的現(xiàn)狀的改變?nèi)孕钑r間消化,產(chǎn)業(yè)鏈利潤或繼續(xù)向上游轉(zhuǎn)移,同時原料價格沿產(chǎn)業(yè)鏈向下游傳導(dǎo)影響或增強,價格的低位運行階段或仍持續(xù)。

室溫自修復(fù)柔性導(dǎo)熱Ti3C2/聚氨酯復(fù)合材料的制備及性能研究

室溫自修復(fù)柔性導(dǎo)熱Ti3C2/聚氨酯復(fù)合材料的制備及性能研究

守護全家健康!三棵樹鮮呼吸煥新居系列重磅上市!

守護全家健康!三棵樹鮮呼吸煥新居系列重磅上市!

建筑涂料、工業(yè)涂料有害物質(zhì)限量強制性國家標準升級

建筑涂料、工業(yè)涂料有害物質(zhì)限量強制性國家標準升級

GB/T 5210-2006 / ISO 4624:2002《色漆和清漆 拉開法附著力試驗》標準簡介

GB/T 5210-2006 / ISO 4624:2002《色漆和清漆 拉開法附著力試驗》標準簡介

6月份粉末涂料主要原料運行及走勢分析

6月份粉末涂料主要原料運行及走勢分析

戶內(nèi)低溫消光平面粉末的制備及影響因素的探討

戶內(nèi)低溫消光平面粉末的制備及影響因素的探討

廝殺慘烈的仿石漆市場,正在迎來分水嶺?

廝殺慘烈的仿石漆市場,正在迎來分水嶺?

破解涂裝困局!我國汽車水性低溫一體化技術(shù)邁入先進行列!

破解涂裝困局!我國汽車水性低溫一體化技術(shù)邁入先進行列!

9.37億美元,3C涂料借技術(shù)創(chuàng)新與可持續(xù)轉(zhuǎn)型重塑電子制造競爭格局!

9.37億美元,3C涂料借技術(shù)創(chuàng)新與可持續(xù)轉(zhuǎn)型重塑電子制造競爭格局!

船舶“隱形鎧甲”的秘密:解碼船舶涂料的關(guān)鍵作用!

船舶“隱形鎧甲”的秘密:解碼船舶涂料的關(guān)鍵作用!

中國輕工涂料:不能忽視的千億“賽道”!

中國輕工涂料:不能忽視的千億“賽道”!

福建日報丨踐行“雙碳”戰(zhàn)略:三棵樹仿石漆引領(lǐng)建筑涂料綠色革命

福建日報丨踐行“雙碳”戰(zhàn)略:三棵樹仿石漆引領(lǐng)建筑涂料綠色革命

多功能復(fù)合金屬涂層損傷檢測與評價研究進展

多功能復(fù)合金屬涂層損傷檢測與評價研究進展

首個低碳生物基水性木器漆行業(yè)共識,為涂料行業(yè)帶來了什么?

首個低碳生物基水性木器漆行業(yè)共識,為涂料行業(yè)帶來了什么?

主辦單位:中國住建部建筑涂料工程研究中心 | 合作單位:《中國建筑色卡》項目組

涂料技術(shù)總?cè)海?15349093 | 涂料商務(wù)總?cè)海?25412434 | 涂料商務(wù)總?cè)海?25412434

站長信箱:coatingol@163.com | 業(yè)務(wù)QQ: 1561418108 | 電話:15986629950(微信同號)

涂料在線 版權(quán)聲明 | 免責(zé)聲明 | 粵ICP備18041746號 | 涂料在線——涂料、油漆行業(yè)門戶!

督管理局企業(yè)主體身份公示")