在宏觀經濟和房地產市場等多重壓力的影響下,涂料企業正加速業務和品類的多元化擴張,不再局限于傳統涂料業務,而是積極向其他涂料領域拓展。預計2024年至未來三年,涂料企業將加快多元化布局,以增強抗風險能力和打造新的業績增長點。

涂料行業發展現狀

銷售規模持續增長

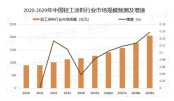

2016-2019年,我國涂料的市場規模保持不斷增長的趨勢,從2016年的1482億美元增加到2019年的1728億美元涂料在線coatingol.com。

然而,到2020年,全球受到疫情的影響,市場銷售低迷,涂料市場銷售規模只達到1580億美元。

但到了2021年,隨著全球經濟的恢復,我國涂料市場規模達到1710億美元,較2020年同比增長8.23%。

到了2022年,全球涂料市場銷售規模更是達到了1980億美元。

產量波動與挑戰

自2009年以來,我國已成為世界上第一大涂料生產國,但近年來產量保持波動。

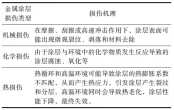

供給側改革、營改增的推進以及環保政策的加強,使得許多中小型涂料企業面臨困境,各地陸續出現企業停產、倒閉的現象。這導致我國涂料產量在2018年降至1760萬噸。

到了2020年,疫情的沖擊使得中國涂料行業規模以上的企業有1968家,產量增長幅度較小,為0.82%。

不過到了2021年,全行業企業的總產量達到了3800萬噸,較2020年增加1341萬噸。但到了2022年,受房地產銷售低迷,以及疫情反復等拖累消費需求下行的影響,我國涂料全行業產量達到3572萬噸,同比下降6%。

細分領域發展情況

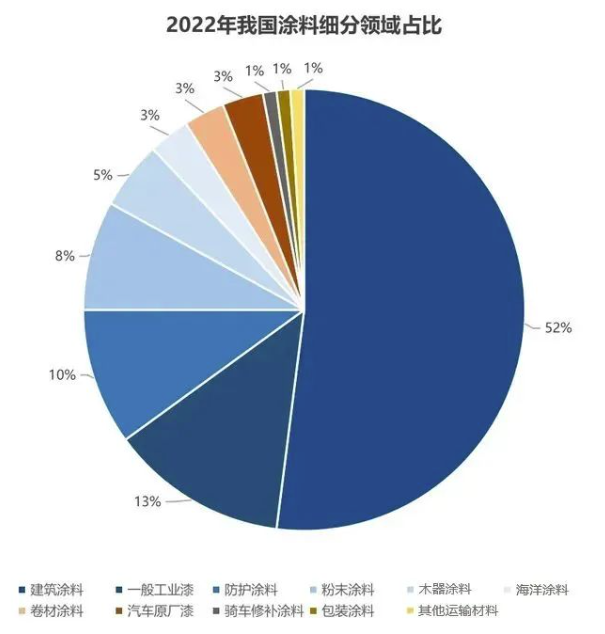

從細分領域來看,涂料主要包括建筑涂料、一般工業漆、防護涂料、粉末涂料、木器涂料等等,占全國涂料行業的比重依次為52%、13%、10%、8%、5%。

其中建筑涂料占我國涂料市場的比重最大。根據中國涂料工業協會數據,2018-2021年,我國建筑業涂料產量保持上升趨勢,從2018年的890萬噸增加到2021年的1423萬噸。但到了2022年,我國建筑涂料產量達到1026萬噸,較2021年下降27.90%。

企業格局

在涂料行業中,企業格局呈現出明顯的梯隊分布。

第一梯隊主要由國際大型涂料制造商組成,如立邦、阿克蘇諾貝爾、PPG等,這些企業具備強大的研發實力和品牌影響力,產品線覆蓋全品類,在中國市場占據了相當大的份額。

第二梯隊則是國內知名的涂料企業,如三棵樹、東方雨虹等。近年來,這些企業通過加強研發、提升品質、擴大營銷等手段,實現了快速崛起。

第三梯隊主要由數量眾多的中小型涂料企業構成。這類企業在技術和規模上相對較弱,產品主要以中低端市場為目標,盈利能力有限。

政策支持

近年來,國家及行業主管部門對涂料行業的健康、可持續發展給予了高度重視。為了規范市場秩序,推動行業技術進步和轉型升級,近年來出臺了一系列有利于行業發展的產業政策,旨在推動行業健康、可持續發展。

[ 對于企業來說,緊跟政策導向,加強技術創新和環保投入,將是未來發展的關鍵所在。]

未來發展趨勢

“在環保健康的背景下,環保涂料將成為行業未來發展的重點。”

未來涂料行業逐漸向綠色化、多功能化方向發展

作為房地產產業鏈的重要環節,建筑涂料與房地產投資開發緊密相關,而房地產行業的綠色轉型升級已成為大勢所趨。為此,國家出臺了一系列措施來促進涂料行業的發展,環保、安全、健康成為行業的重要標準。同時,多功能涂料成為行業的發展方向,通過科研攻關和復合化技術,滿足各種特殊功能需求。

粉末涂料將會是高檔建筑涂料的發展方向

粉末涂料在環保健康的大背景下,將受到大力發展。粉末涂料具有環保優勢和技術優勢,可以替代部分液體涂料,降低產品VOC。隨著鋼鐵、機械、船舶、汽車等行業的發展,粉末涂料應用領域將不斷擴大,市場需求也將不斷增長。中國粉末涂料行業在環保性、耐磨性、節能性、抗腐蝕性和抗氣候變化性等方面的技術水平均處于全球領先水平,為粉末涂料的發展提供了有力支持。

行業建議

強化研發,迎發展浪潮

涂料行業要抓住機遇,迎接挑戰,在當前的復雜多變背景下,涂料行業若要實現高質量發展,必須注重研發管理,積極響應科技時代的變革。涂料行業要加大科技投入,開發更加環保、高效、智能的新型涂料產品,滿足不同領域和不同層次的市場需求。同時,要加強質量管理和監控,提升產品質量和性能,提高客戶滿意度和忠誠度。

拓展市場渠道,強化品牌影響力

涂料行業要充分利用電商平臺、社交媒體等新型渠道,拓展市場覆蓋范圍和客戶群體,增加市場份額。同時,要加強品牌建設和宣傳推廣,提升品牌知名度和美譽度,樹立品牌形象和優勢。

調整產業結構,實現可持續發展

調整產業結構,提升行業效益。涂料行業要根據市場需求變化和環保要求,調整產業結構,優化產品結構,淘汰落后產能,發展新型涂料。同時,要注重節能減排,降低生產成本和能源消耗,提高生產效率和質量,提升行業效益。

室溫自修復柔性導熱Ti3C2/聚氨酯復合材料的制備及性能研究

室溫自修復柔性導熱Ti3C2/聚氨酯復合材料的制備及性能研究

守護全家健康!三棵樹鮮呼吸煥新居系列重磅上市!

守護全家健康!三棵樹鮮呼吸煥新居系列重磅上市!

建筑涂料、工業涂料有害物質限量強制性國家標準升級

建筑涂料、工業涂料有害物質限量強制性國家標準升級

GB/T 5210-2006 / ISO 4624:2002《色漆和清漆 拉開法附著力試驗》標準簡介

GB/T 5210-2006 / ISO 4624:2002《色漆和清漆 拉開法附著力試驗》標準簡介

6月份粉末涂料主要原料運行及走勢分析

6月份粉末涂料主要原料運行及走勢分析

戶內低溫消光平面粉末的制備及影響因素的探討

戶內低溫消光平面粉末的制備及影響因素的探討

廝殺慘烈的仿石漆市場,正在迎來分水嶺?

廝殺慘烈的仿石漆市場,正在迎來分水嶺?

破解涂裝困局!我國汽車水性低溫一體化技術邁入先進行列!

破解涂裝困局!我國汽車水性低溫一體化技術邁入先進行列!

9.37億美元,3C涂料借技術創新與可持續轉型重塑電子制造競爭格局!

9.37億美元,3C涂料借技術創新與可持續轉型重塑電子制造競爭格局!

船舶“隱形鎧甲”的秘密:解碼船舶涂料的關鍵作用!

船舶“隱形鎧甲”的秘密:解碼船舶涂料的關鍵作用!

中國輕工涂料:不能忽視的千億“賽道”!

中國輕工涂料:不能忽視的千億“賽道”!

福建日報丨踐行“雙碳”戰略:三棵樹仿石漆引領建筑涂料綠色革命

福建日報丨踐行“雙碳”戰略:三棵樹仿石漆引領建筑涂料綠色革命

多功能復合金屬涂層損傷檢測與評價研究進展

多功能復合金屬涂層損傷檢測與評價研究進展

首個低碳生物基水性木器漆行業共識,為涂料行業帶來了什么?

首個低碳生物基水性木器漆行業共識,為涂料行業帶來了什么?

主辦單位:中國住建部建筑涂料工程研究中心 | 合作單位:《中國建筑色卡》項目組

涂料技術總群:215349093 | 涂料商務總群:325412434 | 涂料商務總群:325412434

站長信箱:coatingol@163.com | 業務QQ: 1561418108 | 電話:15986629950(微信同號)

涂料在線 版權聲明 | 免責聲明 | 粵ICP備18041746號 | 涂料在線——涂料、油漆行業門戶!