頁新聞標題頭橫幅廣告.jpg)

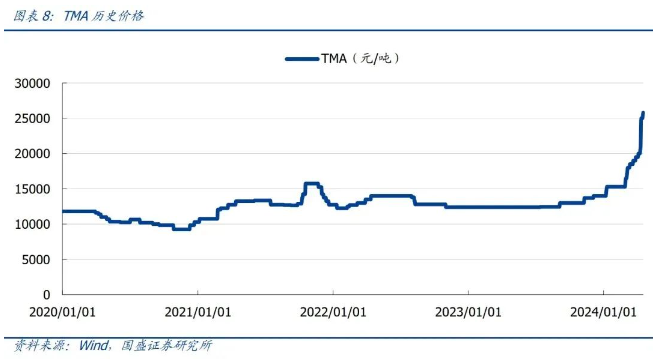

近日,一種看似冷門的化工品——偏苯三酸酐(TMA)以翻倍的漲勢沖入化工人的視野,粉末涂料上游的原材料TMA在4月21日報出了26500元/噸的價格,較年初上漲6500元/噸,漲幅約45%,較去年同比上漲110%。而后不到10天的時間,價格沖上36000元/噸,漲幅高達36%。

訂單排至下個季度,粉末涂料或遭遇原料斷供威脅

目前,TMA全球總產(chǎn)能約25萬噸,主要有5家生產(chǎn)企業(yè),其中美國英力士7萬噸,意大利波林3萬噸,正丹股份8.5萬噸,百川股份4萬噸,泰達新材3萬噸,屬于壟斷性格局涂料在線coatingol.com。消息稱“行業(yè)第二”的美國英力士裝置宣布結束TMA生產(chǎn),相關生產(chǎn)設備已拆除,意味著全球供應將出現(xiàn)明顯缺口。另外,國內(nèi)工廠部分裝置停車或低負荷運行,導致TMA現(xiàn)貨流動整體偏緊。

TMA作為一種關鍵性的化學原料,主要用于增強下游產(chǎn)品的耐熱性能。增塑劑(52%)、粉末涂料(40%)、高級絕緣材料和高溫固化劑需求是拉動TMA市場快速發(fā)展的主要動力。值得注意的是,TMA主要應用于環(huán)氧/聚酯混合型粉末涂料,大約占聚酯樹脂價值量的6%左右,占粉末涂料比重約0.74%-2.34%左右,且具有不可替代性。目前環(huán)氧/聚酯混合型粉末涂料占熱固性粉末涂料的22.5%左右,也就是說,大約1/5的粉末涂料會受到影響。知情人士稱,目前全球的TMA市場貨源持續(xù)緊張,訂單已經(jīng)排到下月乃至下個季度底。

環(huán)氧、聚酯、乳液、溶劑等涂料產(chǎn)業(yè)鏈原料“貨緊價揚”

值得注意的是,受到原材料供給危機的不止是粉末涂料,近期環(huán)氧樹脂、聚酯樹脂、乳液、溶劑等多種涂料原材料均開啟了低開工率的“躺平”模式,停工檢修屢屢發(fā)生,現(xiàn)貨緊張、新單不報價的情況也在蔓延,給涂料企業(yè)帶來了較大的影響。

環(huán)氧樹脂產(chǎn)業(yè)鏈

環(huán)氧樹脂市場,液體樹脂報價12800-13000元/噸,日漲100元/噸,整體開工率在7-8成;固體樹脂報價12600-12700元/噸,日漲50元/噸,整體開工率5-6成。南通星辰、安徽恒星、東營赫邦負荷九成,昆山南亞、東方飛源、山東德源負荷八成,江蘇三木、浙江豪邦、昆山國都、負荷七成,江蘇揚農(nóng)錦湖、江蘇瑞恒負荷六成,珠海宏昌短暫停車,元邦集團上海廠停車。浙江豪邦化工、黃山同心啟泰、山東德源、巴陵石化、東營赫邦、南通星辰新單暫不報價。

雙酚A市場,華東報價10000元/噸,較前一周上漲500元。行業(yè)整體開工率在6-7成,河南平煤神馬聚碳材料13萬噸/年裝置停車檢修,惠州忠信化工4萬噸/年裝置停車,萬華化學、南通星辰合成材料、南亞塑膠工業(yè)(寧波)、青島海灣化學、浙江石化、滄州大化、廣西華誼新材料、中沙(天津)石化、長春化工現(xiàn)貨外銷量少,中石化三井化工無現(xiàn)貨銷售。

酚酮市場,丙酮報價8350元/噸,較前一周上漲650元/噸;苯酚報價8150元/噸,較前一周上漲600元/噸。此外,酚酮、雙酚A、環(huán)氧樹脂、環(huán)氧氯丙烷等生產(chǎn)商于近期進行停車檢修,涉及產(chǎn)能超200萬噸。

聚酯樹脂產(chǎn)業(yè)鏈

在聚酯樹脂產(chǎn)業(yè)鏈上,除了上文提到的TMA之外,異丁醛、新戊二醇等重要原材料也于近期出現(xiàn)了明顯的漲勢。

新戊二醇市場,煙臺萬華報價10100-10300元/噸,較節(jié)前漲價200元/噸。工廠檢修相對集中,月產(chǎn)量減少15.9%至4.06萬噸,進口方面自一季度已有明顯減少,一季度進口總量同比減少32%,另外5月仍有大廠計劃檢修。

異丁醛市場,國內(nèi)報價8133元/噸,較月初上漲約5%,魯西化工報價上漲500元/噸。4月行業(yè)整體開工明顯下降,因天津停車轉(zhuǎn)產(chǎn)及安慶裝置檢修,4月前三周異丁醛產(chǎn)量逐漸減少。

溶劑產(chǎn)業(yè)鏈

純苯市場,目前報價8745元/噸,較年初上漲1305元/噸,漲幅17.54%。五月中韓純苯檢修均處高位,進口增量有限,據(jù)了解山東隱性庫存低位,華東中性水平。純苯基本面來看,5月仍處于檢修集中季,供應仍偏緊,下游新裝置投產(chǎn)時間大多推遲至5月底及6月份,預計今日市場仍跟隨盤面震蕩調(diào)整,中長期來看,純苯內(nèi)外盤套利窗口未打開之前,價格相對堅挺。

丁酮目前報價8450元/噸,較年初上漲1150元/噸,漲幅15.75%。山東工廠出口訂單為主,現(xiàn)貨供應偏少。山東齊翔、安徽中匯發(fā)、東明梨樹日漲100元/噸。岳陽中創(chuàng)、湖南瑞源裝置停車,蘭州石化一套裝置檢修,哈爾濱煉廠4萬噸/年裝置停車,寧波金發(fā)新材4萬噸/年裝置停車,惠州宇新10萬噸/年裝置暫無開工計劃。

異丙醇目前報價9000元/噸,較年初價格上漲875元/噸,漲幅10.77%。凱凌化工(張家港)10萬噸/年裝置低負荷運行;新化化工江蘇鹽城暫不報價,少量庫存僅限核心客戶;浙江建德5萬噸裝置停車中;青島海力加暫不報價;長成新能暫不報價,庫存偏低;德田化工低負荷運行,暫不報價;聯(lián)盛化學庫存合理略低,主供核心客戶;錦州石化裝置停車,廠家暫不報價;惠州宇新暫不報價,暫無庫存;山東大地蘇普10萬噸/年裝置停車檢修,目前暫未重啟。

乳液產(chǎn)業(yè)鏈

苯乙烯目前報價9485元/噸,較年初上漲935元/噸,漲幅10.94%。臺灣個別裝置計劃外停車及韓國地區(qū)市場整合導致近期供應偏緊,印度供應緊張,荷蘭Covestro及法國TotalPC接連停車。5月進入檢修裝置有錦州石化、利華益、東方石化、獨山子、天利高新、鎮(zhèn)海利安德。

丙烯酸目前報價6650元/噸,較年初上漲675元/噸,漲幅11.30%。華北淄博某工廠未全面復產(chǎn),華東浙江某廠普酸裝置延期復產(chǎn),寧波及泰興部分裝置存檢修預期,華東華北現(xiàn)貨供應偏緊提振報價上行。

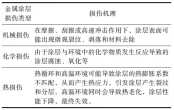

供應緊張、人為控銷!化工品集體拉開漲勢

不難發(fā)現(xiàn),近期不少化工品都開啟了漲勢,而涂料產(chǎn)業(yè)鏈作為其中重要的分支,也陸續(xù)受到了影響,重要的原因之一就是供給端的緊張。畢竟人為控銷來改善市場供需失衡并提高價格的“套路”,早已在化工行業(yè)風行。早幾年的鈦白粉、樹脂等都用過類似的套路,也能夠讓眾多化工品在下游需求持續(xù)冷淡的當下,通過提價的方式,短期獲取到一些利潤。

就目前而言,涂料行業(yè)尚未發(fā)函宣漲,且一季度粉末等細分涂料領域還出現(xiàn)過跌價的情況,可見行情確實不樂觀。業(yè)內(nèi)人士反饋,即便是下游行情尚未回暖,但目前海外通脹風險的輸入,也讓他們不得不漲。房租水電漲,人工物流漲,鋼鐵包裝漲,產(chǎn)品自然也要跟著漲,不然虧損加劇就沒有干下去的必要了。但這種產(chǎn)業(yè)鏈心照不宣的漲價方式能否落地并在二季度持續(xù)發(fā)力,就要看終端的接受能力了。

室溫自修復柔性導熱Ti3C2/聚氨酯復合材料的制備及性能研究

室溫自修復柔性導熱Ti3C2/聚氨酯復合材料的制備及性能研究

守護全家健康!三棵樹鮮呼吸煥新居系列重磅上市!

守護全家健康!三棵樹鮮呼吸煥新居系列重磅上市!

建筑涂料、工業(yè)涂料有害物質(zhì)限量強制性國家標準升級

建筑涂料、工業(yè)涂料有害物質(zhì)限量強制性國家標準升級

GB/T 5210-2006 / ISO 4624:2002《色漆和清漆 拉開法附著力試驗》標準簡介

GB/T 5210-2006 / ISO 4624:2002《色漆和清漆 拉開法附著力試驗》標準簡介

6月份粉末涂料主要原料運行及走勢分析

6月份粉末涂料主要原料運行及走勢分析

戶內(nèi)低溫消光平面粉末的制備及影響因素的探討

戶內(nèi)低溫消光平面粉末的制備及影響因素的探討

廝殺慘烈的仿石漆市場,正在迎來分水嶺?

廝殺慘烈的仿石漆市場,正在迎來分水嶺?

破解涂裝困局!我國汽車水性低溫一體化技術邁入先進行列!

破解涂裝困局!我國汽車水性低溫一體化技術邁入先進行列!

9.37億美元,3C涂料借技術創(chuàng)新與可持續(xù)轉(zhuǎn)型重塑電子制造競爭格局!

9.37億美元,3C涂料借技術創(chuàng)新與可持續(xù)轉(zhuǎn)型重塑電子制造競爭格局!

船舶“隱形鎧甲”的秘密:解碼船舶涂料的關鍵作用!

船舶“隱形鎧甲”的秘密:解碼船舶涂料的關鍵作用!

中國輕工涂料:不能忽視的千億“賽道”!

中國輕工涂料:不能忽視的千億“賽道”!

福建日報丨踐行“雙碳”戰(zhàn)略:三棵樹仿石漆引領建筑涂料綠色革命

福建日報丨踐行“雙碳”戰(zhàn)略:三棵樹仿石漆引領建筑涂料綠色革命

多功能復合金屬涂層損傷檢測與評價研究進展

多功能復合金屬涂層損傷檢測與評價研究進展

首個低碳生物基水性木器漆行業(yè)共識,為涂料行業(yè)帶來了什么?

首個低碳生物基水性木器漆行業(yè)共識,為涂料行業(yè)帶來了什么?

主辦單位:中國住建部建筑涂料工程研究中心 | 合作單位:《中國建筑色卡》項目組

涂料技術總?cè)海?15349093 | 涂料商務總?cè)海?25412434 | 涂料商務總?cè)海?25412434

站長信箱:coatingol@163.com | 業(yè)務QQ: 1561418108 | 電話:15986629950(微信同號)

涂料在線 版權聲明 | 免責聲明 | 粵ICP備18041746號 | 涂料在線——涂料、油漆行業(yè)門戶!

督管理局企業(yè)主體身份公示")