工業涂料作為現代制造業的“隱形鎧甲”,在汽車、船舶、橋梁、家電等領域扮演著不可或缺的角色。近年來,隨著國家政策的引導、技術創新的突破以及市場需求的升級,中國工業涂料行業迎來快速發展期,但與此同時,行業結構性矛盾、環保壓力與研發短板等問題也日益凸顯。如何在機遇與挑戰交織的格局中實現突破,成為行業發展的核心命題涂料在線coatingol.com。

政策賦能與技術升級:行業迎來黃金發展期

1. 政策紅利釋放綠色發展動能 國家近年來密集出臺的環保政策為工業涂料行業劃定了清晰的發展路徑。從《“十四五”節能減排綜合工作方案》提出降低溶劑型涂料使用比例,到《空氣質量持續改善行動計劃》嚴控高VOCs涂料生產,政策導向明確要求行業向低污染、高性能方向轉型。數據顯示,2022年我國水性工業涂料市場規模同比增長18%,政策驅動下的環保型涂料替代浪潮正在加速。

2. 技術創新構建核心競爭力 國內工業涂料企業通過建立國家級工程技術中心、承擔重大科研項目,逐步打破外資技術壟斷。某龍頭企業開發的石墨烯防腐涂料,耐鹽霧性能突破5000小時,成功應用于港珠澳大橋;光固化涂料、粉末涂料等新型產品在汽車制造領域的應用占比已超過30%。技術創新體系逐漸完善,推動行業從“跟跑”向“并跑”轉變。

3. 萬億級市場藍海待開拓 全球工業涂料市場規模預計2025年將突破1000億美元,中國作為制造業大國占據核心增量空間。新能源汽車、海上風電、5G基站等新興產業對特種涂料需求激增。例如,動力電池用絕緣涂料、海上風電塔筒防腐涂料等細分領域年均增速超25%,成為行業增長新引擎。

結構性矛盾與環保困局:破局之路任重道遠

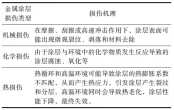

1. “小散亂”競爭格局亟待重構 當前國內工業涂料行業集中度不足30%,外資品牌占據高端市場60%以上份額。大量中小企業依賴低價競爭,導致行業平均利潤率不足5%,遠低于國際巨頭10%-15%的水平。行業亟需通過兼并重組培育本土領軍企業,形成差異化競爭格局。

2. 環保治理面臨雙重考驗 工業涂料生產過程中產生的VOCs排放占化工行業總量的12%,成為大氣治理重點對象。某地環保部門數據顯示,2023年因廢氣處理不達標被處罰的涂料企業達127家。在“雙碳”目標下,企業不僅需要投入占營收3%-5%的環保設備改造資金,還需應對原材料成本上漲壓力。如何平衡環保投入與經濟效益,成為企業生存關鍵。

3. 人才斷層制約研發突破 盡管專利申請量逐年攀升,但核心配方技術仍依賴進口。行業面臨“三無”困境:無專業高校學科、無系統人才培養機制、無國際級技術領軍人。某行業協會調研顯示,80%的企業研發投入占比不足2%,遠低于國際5%的平均水平。建立產學研協同創新平臺,引進海外高層次人才,成為破解研發瓶頸的重要路徑。

未來展望:綠色化、高端化、智能化轉型

1. 技術替代催生新賽道 水性涂料、無溶劑涂料等環保產品預計2025年市場占比將超45%,生物基樹脂、納米復合涂層等前沿技術進入產業化階段。某企業開發的超疏水自清潔涂料,已實現光伏板表面灰塵自清除,發電效率提升7%。

2. 數字化重塑產業生態 工業互聯網平臺正在改變傳統生產模式,某智慧工廠通過AI算法優化涂料配方研發周期縮短40%,VOCs排放實時監測系統使環保達標率提升至99%。涂料涂裝一體化解決方案成為服務升級方向。

3. 全球化競爭格局下的突圍 隨著“一帶一路”沿線基建項目增加,中國工業涂料企業迎來出海機遇。某企業開發的耐高溫沙漠涂料在中東油氣管道項目中標,標志著國產涂料技術獲得國際認可。通過參與國際標準制定、建設海外研發中心,中國品牌有望在全球價值鏈中向上攀升。

結語

工業涂料行業的轉型升級,既是對國家生態文明建設的積極響應,也是中國制造向高端躍遷的微觀縮影。在政策、技術、市場的三重驅動下,行業需要以綠色發展為底色,以科技創新為引擎,以質量效益為導向,構建健康可持續的產業生態。唯有突破低端鎖定、攻克技術壁壘、踐行環保責任,方能在全球工業涂料版圖中書寫中國篇章。

室溫自修復柔性導熱Ti3C2/聚氨酯復合材料的制備及性能研究

室溫自修復柔性導熱Ti3C2/聚氨酯復合材料的制備及性能研究

守護全家健康!三棵樹鮮呼吸煥新居系列重磅上市!

守護全家健康!三棵樹鮮呼吸煥新居系列重磅上市!

建筑涂料、工業涂料有害物質限量強制性國家標準升級

建筑涂料、工業涂料有害物質限量強制性國家標準升級

GB/T 5210-2006 / ISO 4624:2002《色漆和清漆 拉開法附著力試驗》標準簡介

GB/T 5210-2006 / ISO 4624:2002《色漆和清漆 拉開法附著力試驗》標準簡介

6月份粉末涂料主要原料運行及走勢分析

6月份粉末涂料主要原料運行及走勢分析

戶內低溫消光平面粉末的制備及影響因素的探討

戶內低溫消光平面粉末的制備及影響因素的探討

廝殺慘烈的仿石漆市場,正在迎來分水嶺?

廝殺慘烈的仿石漆市場,正在迎來分水嶺?

破解涂裝困局!我國汽車水性低溫一體化技術邁入先進行列!

破解涂裝困局!我國汽車水性低溫一體化技術邁入先進行列!

9.37億美元,3C涂料借技術創新與可持續轉型重塑電子制造競爭格局!

9.37億美元,3C涂料借技術創新與可持續轉型重塑電子制造競爭格局!

船舶“隱形鎧甲”的秘密:解碼船舶涂料的關鍵作用!

船舶“隱形鎧甲”的秘密:解碼船舶涂料的關鍵作用!

中國輕工涂料:不能忽視的千億“賽道”!

中國輕工涂料:不能忽視的千億“賽道”!

福建日報丨踐行“雙碳”戰略:三棵樹仿石漆引領建筑涂料綠色革命

福建日報丨踐行“雙碳”戰略:三棵樹仿石漆引領建筑涂料綠色革命

多功能復合金屬涂層損傷檢測與評價研究進展

多功能復合金屬涂層損傷檢測與評價研究進展

首個低碳生物基水性木器漆行業共識,為涂料行業帶來了什么?

首個低碳生物基水性木器漆行業共識,為涂料行業帶來了什么?

主辦單位:中國住建部建筑涂料工程研究中心 | 合作單位:《中國建筑色卡》項目組

涂料技術總群:215349093 | 涂料商務總群:325412434 | 涂料商務總群:325412434

站長信箱:coatingol@163.com | 業務QQ: 1561418108 | 電話:15986629950(微信同號)

涂料在線 版權聲明 | 免責聲明 | 粵ICP備18041746號 | 涂料在線——涂料、油漆行業門戶!