聚酯樹脂

聚酯樹脂的主要原材料PTA和NPG、乙二醇、IPA的市場價格走勢圖分別如下:

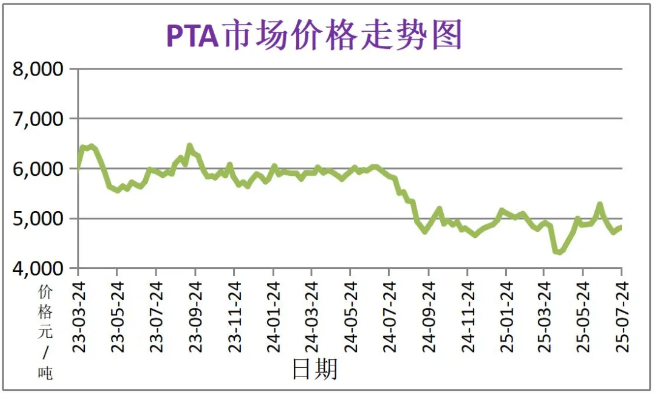

PTA

美國原油庫存下降幅度超過預期,國際油價反彈。關注華東320萬噸PTA新產能試車情況,PTA供應充足。預估本周聚酯開工負荷偏穩,剛需穩定。

NPG

成本上,原料異丁醛仍難跌,成本面的支撐仍偏強勢。供應上,工廠開工稍有降低,但市場供應水平尚可。需求上,下游需求平淡,買盤積極性不高,隨著價格跌勢放緩,或有陸續補貨,但不會過于積極。國內聚酯樹脂開工變化不大,預計近期僅剛需采購。

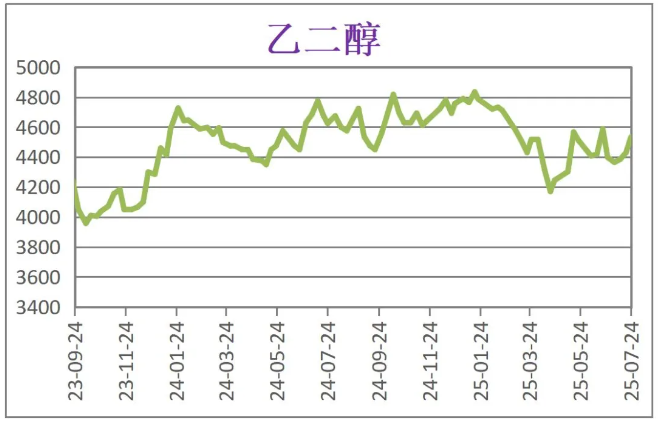

乙二醇

成本上,美國原油庫存下降幅度超過預期,國際油價反彈,乙二醇成本端支撐轉強。供應上,近期部分乙二醇裝置檢修、重啟并存,乙二醇開工調整較小。需求上,短期織機開工略有提升,后續聚酯工廠仍存進一步減產計劃,但目前減產節奏放緩,乙二醇需求端變化較小。預計短期內間乙二醇市場仍以剛需采購為主。

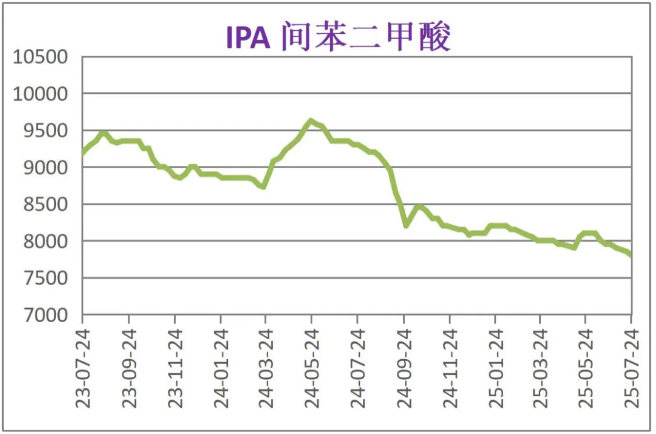

間苯二甲酸(IPA)

近期華東地區間苯二甲酸市場主流價格評估參考在7750-7850元/噸,近日內較為穩定。需求不溫不火,工廠持穩報盤,成交安靜。預計短期內間苯二甲酸市場仍以剛需采購為主。

供需層面:近期國內聚酯樹脂開工水平穩定,成品庫存高,下游需求買意較為平淡。預計短期內聚酯樹脂采購仍以剛需為主。

預測:預計2025年7月底至2025年8月初“聚酯樹脂”價格維穩。

環氧樹脂

環氧樹脂的主要原材料“環氯”和“雙酚A”的市場價格走勢圖分別如下:

環氧氯丙烷

近日環氧氯丙烷市場價格上漲。截至上周四,華東市場主流參考商談談10200-10450元/噸承兌送到。山東市場主流參考商10000-10350元/噸承兌送到,黃山市場主流參考商談10250-10450元/噸承兌送到。上周環氯市場整體開工負荷較上周略有上漲。下游對環氧氯丙烷消耗量較上周有所下降。預計本周國內環氧氯丙烷市場價格或小幅上漲。

雙酚A

成本上,短期原料酚酮價格小幅整理為主,對雙酚A支撐力度一般。供應上,雙酚A行業開工維持高位,當前廠家多表示庫存壓力不大,存挺價意向。需求上,下游行業開工相對穩定,原料采購意向維持謹慎,部分剛需為主。

供需層面:供應上,青島海灣15萬噸/年裝置投料出貨,市場供應能力增加,廠商多交付前期訂單及合約,庫存不高,預計下周市場現貨供應相對充足。需求上,上周環氧樹脂價格窄幅上漲,下游買入多剛需跟進,持謹慎觀望態度,預計本周買進延續謹慎觀望,剛需補貨為主。

預測:預計2025年7月底至2025年8月初“環氧樹脂”固體環氧價格維穩。

鈦白粉

近三個月的鈦精礦的商品價格走勢圖如下:

近三個月的硫酸、硫磺的商品指數走勢圖如下:

鈦精礦

近期鈦精礦市場表現相對穩定。截至上周四,46%鈦礦價格在1680-1740元/噸,較前期持平。西南地區礦企報價穩定,受原料供應收緊影響,市場低價現貨不多,但下游需求同步較弱,新單成交不多。據悉,品質略低的承德礦價格承壓繼續下行。

硫酸

近期國內硫酸市場價格上行。截至上周四,本周硫酸均價為701.31元/噸,供應上,上周硫酸開工負荷窄幅下降,供應整體充裕。部分區域仍然偏緊。下游需求方面,上周主力下游開工維持穩定,磷酸一銨、磷酸二銨以及鈦白粉開工較上周持平。硫磺價格本周價格以窄幅盤整為主,成本端支撐有限。市場處于僵持整理階段,價格漲跌兩難。

硫磺

近期國產液體硫磺市場微漲。國產液體硫磺周度均價為2183.33元/噸,上周初期市場仍擔憂主營單位仍有小幅下調可能,但由于交投氛圍有好轉,南方主營價格守穩,北方則有小幅上調。前期由于硫磺價格回落,化工品領域開工有一定好轉,北方市場整體出貨壓力緩解。其中山東市場由于區內及周邊供應減少,液硫價格上漲明顯。

供需層面:近期鈦白粉供應過剩。國內鈦白粉無停產檢修計劃,多根據庫存情況隨時調整生產負荷,預計下周生產負荷相對穩定。需求平淡。從終端開工以及下游接單情況來看,本周需求將依然平淡,采購保持謹慎心態,剛需小單采購為主,備貨將較為謹慎。

預測:預計2025年7月底至2025年8月初“鈦白粉”價格維穩。

TGIC

TGIC固化劑的主要原材料“環氯”的價格走勢圖如下:

環氧氯丙烷

供應上,工廠多交付前期訂單,市場現貨較為緊張,工廠暫無較大出貨壓力,對價格有所支撐。需求上,部分下游企業剛需補貨,采買謹慎。下周國內環氧氯丙烷市場價格或小幅上漲。華東市場價格主要波動區間預計10400-10600元/噸送到。

TGIC供需層面:近期TGIC現貨供應充足,市場需求略有增加。短期內預計TGIC固化劑持穩為主。

預測:預計2025年7月底至2025年8月初“TGIC固化劑”價格整體穩中有漲。

HAA

HAA固化劑的主要原材料“二乙醇胺”的價格走勢圖如下:

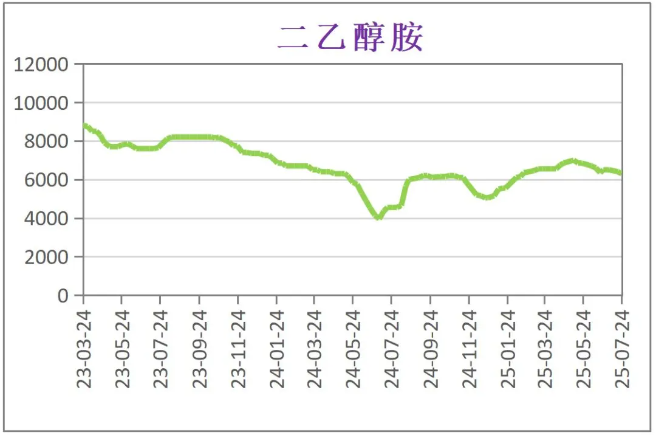

二乙醇胺

近期二乙醇胺目前供應稍有分散,二乙醇胺終端大戶前期多有備貨,臨近月底下游零星補單,觀望心態買入為主。預計本周二乙醇胺市場價格波動幅度不大。

己二酸(DMA)

上周己二酸行業開工負荷水平較上期數值持平。成交剛需以及交易雙方心態謹慎致工廠裝置負荷穩定,近期或無明顯波動。需求延續弱勢,多數下游表示其原料價格傳導能力較弱。當前整體看市場情緒恢復,但原油波動有限以及己二酸季節性淡季背景下短期需求端增長乏力,市場供需基本面利好受限。然廠商現貨量整體不多,加之庫存無壓下,料低價惜售心態猶存,預計價格運行區間在6850-7050元/噸。

供需層面:近期HAA固化劑供應較為充足,終端需求較為平淡,預計短期內HAA固化劑市場以剛需持穩為主。

預測:預計2025年7月底至2025年8月初“HAA固化劑”價格看穩。

丙烯酸樹脂

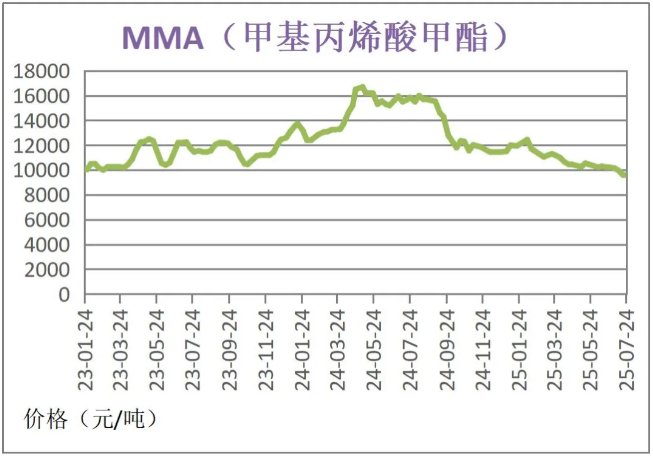

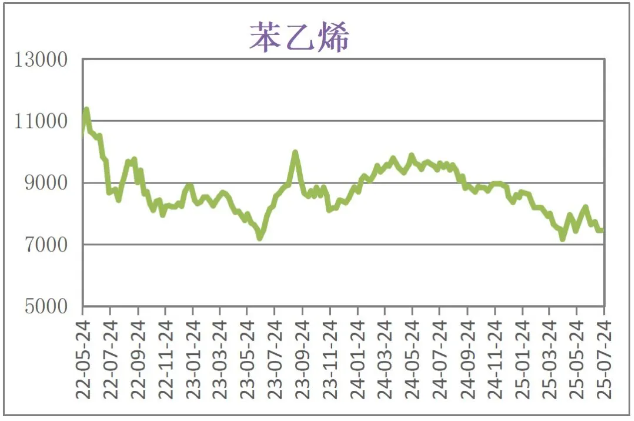

丙烯酸樹脂的主要原材料“MMA”和“苯乙烯”的價格走勢圖如下:

甲基丙烯酸甲酯(MMA)

成本上,原料丙酮價格暫穩盤整,相關產業鏈虧損明顯,成本對價格支撐。供應上,因檢修裝置陸續重啟,行業開工負荷提升對價格支撐有限。需求上,傳統淡季,下游對原料消化緩慢對價格支撐有限。

苯乙烯

成本上,美國原油庫存下降幅度超過預期,國際油價反彈。供應上,企業目前穩定生產,本周苯乙烯產量或變化有限,微幅增加,本周期主港到貨預計在2.94萬噸附近,庫存預計小累。需求上,本周EPS產量或窄幅波動,PS、ABS產量或小幅增加,消費端剛需為主。

供需層面:預計短期內丙烯酸樹脂供應較為穩定,市場以剛需采購為主。

預測:預計2025年7月底至2025年8月初“丙烯酸樹脂”價格整體維穩。

氟樹脂

氟樹脂的主要原材料“PTFE”價格走勢圖如下:

聚四氟乙烯(PTFE)

供應上,行業開工大穩小動,綜合看市場貨源供應仍充足。華氟裝置5月底開始停車檢修,上周裝置恢復后又停車。需求上,上周市場終端需求淡季對下游采購積極性的利空影響持續,下游除剛需補貨外采購意向偏低,市場整體需求持續偏弱。

聚偏氟乙烯(PVDF)

近日國內聚偏氟乙烯市場延續弱勢運行。原料價格穩定,供需主導行情。短期市場供過于求的局面難有改觀,弱勢行情延續。預計本周國內聚偏氟乙烯市場延續弱勢,價格低位整理為主。

供需層面:氟樹脂現貨供應平穩,終端需求有待恢復,供需端變動不大,短期內預計剛需補貨為主。

預測:2025年7月底至2025年8月初“氟樹脂”價格整體看穩。

來源:中國化工學會涂料涂裝專業委員會

標簽:工業涂料,原材料,今日頭條,原料動態,涂業商道,粉末涂料 突破與革新:2025年水性聚氨酯涂料技術進階之路!

突破與革新:2025年水性聚氨酯涂料技術進階之路!

低空經濟起飛在即:涂料行業如何搶占技術制高點?

低空經濟起飛在即:涂料行業如何搶占技術制高點?

中國UV涂料市場的“光速”突圍與未來密碼!

中國UV涂料市場的“光速”突圍與未來密碼!

2025年涂層材料行業呈現“大行業、小企業”的競爭格局!

2025年涂層材料行業呈現“大行業、小企業”的競爭格局!

當涂料學會"發電":一場重構能源邊界的行業革命正在發生!

當涂料學會"發電":一場重構能源邊界的行業革命正在發生!

煥啟健康空間 創享城市更新!三棵樹煥新戰略發布會重磅發聲

煥啟健康空間 創享城市更新!三棵樹煥新戰略發布會重磅發聲

涂料展丨2025中國國際涂料博覽會在上海盛大啟幕

涂料展丨2025中國國際涂料博覽會在上海盛大啟幕

綠色煥新共繪未來 三棵樹亮相2025中國涂博會

綠色煥新共繪未來 三棵樹亮相2025中國涂博會

以“更健康的中國漆”繪就綠色智造畫卷 三棵樹入選工信部“工業圖強”優秀案例

以“更健康的中國漆”繪就綠色智造畫卷 三棵樹入選工信部“工業圖強”優秀案例

泉州范式加速全國復制 三棵樹“馬上住”煥新進入爆發期

泉州范式加速全國復制 三棵樹“馬上住”煥新進入爆發期

莆田家居迎盛事:首屆“梧桐獎”揭曉設計精英,三棵樹高端全屋定制新店啟航

莆田家居迎盛事:首屆“梧桐獎”揭曉設計精英,三棵樹高端全屋定制新店啟航

基于專利信息的水性聚氨酯全球發展現狀及對策分析

基于專利信息的水性聚氨酯全球發展現狀及對策分析

消泡劑在工程機械高光粉末中的選擇與應用

消泡劑在工程機械高光粉末中的選擇與應用

碳中和浪潮下,印尼風電涂料市場:新興藍海正待破局!

碳中和浪潮下,印尼風電涂料市場:新興藍海正待破局!

主辦單位:中國住建部建筑涂料工程研究中心 | 合作單位:《中國建筑色卡》項目組

涂料技術總群:215349093 | 涂料商務總群:325412434 | 涂料商務總群:325412434

站長信箱:coatingol@163.com | 業務QQ: 1561418108 | 電話:15986629950(微信同號)

涂料在線 版權聲明 | 免責聲明 | 粵ICP備18041746號 | 涂料在線——涂料、油漆行業門戶!