頁新聞標題頭橫幅廣告.jpg)

2025年,當夏末的熱浪席卷長三角工業(yè)集群時,一家專注3C涂層的企業(yè)車間里,自動化生產(chǎn)線正高速運轉(zhuǎn)——這是中國涂層材料行業(yè)的一個微觀切面:在“大行業(yè)、小企業(yè)”的競爭格局中,本土企業(yè)正以技術(shù)創(chuàng)新為刃,在傳統(tǒng)與新興領(lǐng)域的交織中,書寫著產(chǎn)業(yè)升級的新故事。

市場規(guī)模:五年跨越4000億,穩(wěn)健增長韌性強

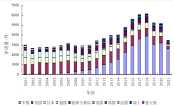

作為國民經(jīng)濟“工業(yè)味精”,涂層材料雖不直接面向終端消費者,卻深度滲透于家電、包裝、新能源、電子等核心產(chǎn)業(yè)的“肌理”。據(jù)最新行業(yè)數(shù)據(jù)顯示,中國涂層材料市場規(guī)模已從2020年的4072億元穩(wěn)步攀升至2024年的4637.1億元,期間年復合增長率達3.3%;2025年更預計突破5000億元大關(guān),延續(xù)著“穩(wěn)中有進”的發(fā)展態(tài)勢。

這一成績的背后,是行業(yè)抗周期能力的凸顯。不同于部分化工細分領(lǐng)域的劇烈波動,涂層材料依托“剛需+升級”的雙重驅(qū)動:一方面,家電、包裝等傳統(tǒng)領(lǐng)域?qū)ν繉拥幕A(chǔ)需求穩(wěn)定;另一方面,新能源(如光伏組件封裝、鋰電池極片涂層)、電子(如半導體封裝、柔性屏保護涂層)等新興領(lǐng)域的高附加值需求持續(xù)釋放,為行業(yè)注入了增量動能。

“基礎(chǔ)原材料”到“高端應用”的價值躍遷

涂層材料產(chǎn)業(yè)的競爭格局,本質(zhì)上是產(chǎn)業(yè)鏈價值的分配邏輯。其產(chǎn)業(yè)鏈可分為上、中、下游三大環(huán)節(jié),每一環(huán)都藏著行業(yè)升級的關(guān)鍵密碼。

上游:原材料“四大金剛”決定性能天花板

上游原材料成本占比超60%,是涂層性能的核心決定因素,主要由四大類構(gòu)成:成膜物質(zhì)(如環(huán)氧樹脂、聚酯樹脂、聚氨酯等,占原材料成本40%-50%)、顏料/填料(賦予顏色與遮蓋力)、溶劑(調(diào)節(jié)粘度)、助劑(增稠、消泡、耐候等)。其中,成膜物質(zhì)的研發(fā)水平直接決定涂層的耐候性、耐腐蝕性、附著力等關(guān)鍵指標,而高端成膜物質(zhì)(如高性能聚氨酯、有機硅改性樹脂)長期被巴斯夫、陶氏等國際巨頭壟斷,成為本土企業(yè)突破高端市場的“卡脖子”環(huán)節(jié)。

中游:生產(chǎn)制造從“規(guī)模擴張”轉(zhuǎn)向“技術(shù)定制”

中游是涂層材料的生產(chǎn)制造環(huán)節(jié),企業(yè)通過配方設計、工藝優(yōu)化實現(xiàn)原材料的價值轉(zhuǎn)化。過去十年,行業(yè)經(jīng)歷了從“粗放式擴產(chǎn)”到“精細化定制”的轉(zhuǎn)型:早期企業(yè)依賴通用型產(chǎn)品(如建筑內(nèi)外墻涂料)打市場,如今頭部企業(yè)已能針對客戶需求開發(fā)定制化涂層(如新能源汽車電池包的防火隔熱涂層、光伏組件的耐紫外老化涂層),毛利率較通用產(chǎn)品高出10-15個百分點。

下游:應用場景多元化,新興領(lǐng)域成“第二曲線”

下游應用市場的廣度與深度,決定了行業(yè)的成長空間。當前,涂層材料已從傳統(tǒng)的“家電外殼”“包裝印刷”延伸至新能源、電子等高增長賽道:

新能源領(lǐng)域:光伏組件封裝涂層需具備抗PID(電勢誘導衰減)性能,鋰電池極片涂層需兼顧導電性與循環(huán)壽命,單GW光伏組件涂層用量約500噸,帶動相關(guān)市場規(guī)模年增超20%。

電子領(lǐng)域:柔性屏的CPI(環(huán)烯烴聚合物)涂層、半導體封裝的UV固化涂層,技術(shù)門檻極高,目前仍以外資企業(yè)為主,但本土企業(yè)正加速布局。

競爭格局:“梯隊分化”下的突圍戰(zhàn)

中國涂層材料行業(yè)的競爭格局,可用“大行業(yè)、小企業(yè)”概括:行業(yè)CR10(前10企業(yè)市占率)不足20%,本土企業(yè)數(shù)量超2000家,但多集中于中低端市場,產(chǎn)品同質(zhì)化嚴重;外資品牌(如宣偉、立邦、阿克蘇諾貝爾)憑借技術(shù)積累與品牌壁壘,占據(jù)高端市場60%以上份額。

不過,這一格局正被“結(jié)構(gòu)性突圍”打破:

建筑涂層:本土企業(yè)實現(xiàn)“反向替代”。在家裝、工程建筑等對成本敏感的領(lǐng)域,三棵樹、東方雨虹等本土企業(yè)通過渠道下沉(覆蓋全國超百萬個零售網(wǎng)點)、性價比優(yōu)勢(同性能產(chǎn)品價格比外資低15%-20%),已占據(jù)超70%的市場份額,徹底扭轉(zhuǎn)了十年前“外資品牌主導”的局面。

工業(yè)涂層:技術(shù)壁壘前的“攻堅戰(zhàn)”。在汽車原廠漆、高端工業(yè)設備防腐涂層等領(lǐng)域,外資品牌仍占據(jù)主導地位——例如,汽車OEM(原廠)涂料市場中,外資企業(yè)市占率超80%。本土企業(yè)雖在汽車修補漆(如東來技術(shù))、3C涂層(如松井股份)等細分賽道實現(xiàn)突破,但要打入汽車原廠、半導體封裝等“技術(shù)高地”,仍需在成膜物質(zhì)合成、納米級分散技術(shù)等底層領(lǐng)域持續(xù)投入。

未來展望:

站在5000億規(guī)模的節(jié)點上,中國涂層材料行業(yè)的下一個十年,將圍繞“技術(shù)突破”與“綠色轉(zhuǎn)型”展開:

技術(shù)端:本土企業(yè)正加大研發(fā)投入(2024年行業(yè)研發(fā)費用率同比提升0.5個百分點),重點攻關(guān)高性能成膜物質(zhì)(如生物基樹脂、低VOC聚氨酯)、功能化涂層(如自修復、導熱導電涂層),縮短與國際巨頭的代際差。

綠色端:“雙碳”目標下,水性化、無溶劑化、粉末化轉(zhuǎn)型加速——2024年水性涂層銷量占比已達35%(2020年僅25%),未來五年或突破50%,推動行業(yè)向低碳化升級。

從“替代者”到“引領(lǐng)者”,中國涂層材料行業(yè)的故事遠未結(jié)束。當本土企業(yè)在工業(yè)涂層領(lǐng)域撕開第一道缺口,當新能源與電子賽道的新增長點持續(xù)涌現(xiàn),這個“大行業(yè)”終將孕育出具有全球競爭力的“領(lǐng)軍者”。2025年,或許只是這場產(chǎn)業(yè)升級的起點。

突破與革新:2025年水性聚氨酯涂料技術(shù)進階之路!

突破與革新:2025年水性聚氨酯涂料技術(shù)進階之路!

低空經(jīng)濟起飛在即:涂料行業(yè)如何搶占技術(shù)制高點?

低空經(jīng)濟起飛在即:涂料行業(yè)如何搶占技術(shù)制高點?

中國UV涂料市場的“光速”突圍與未來密碼!

中國UV涂料市場的“光速”突圍與未來密碼!

2025年涂層材料行業(yè)呈現(xiàn)“大行業(yè)、小企業(yè)”的競爭格局!

2025年涂層材料行業(yè)呈現(xiàn)“大行業(yè)、小企業(yè)”的競爭格局!

當涂料學會"發(fā)電":一場重構(gòu)能源邊界的行業(yè)革命正在發(fā)生!

當涂料學會"發(fā)電":一場重構(gòu)能源邊界的行業(yè)革命正在發(fā)生!

煥啟健康空間 創(chuàng)享城市更新!三棵樹煥新戰(zhàn)略發(fā)布會重磅發(fā)聲

煥啟健康空間 創(chuàng)享城市更新!三棵樹煥新戰(zhàn)略發(fā)布會重磅發(fā)聲

涂料展丨2025中國國際涂料博覽會在上海盛大啟幕

涂料展丨2025中國國際涂料博覽會在上海盛大啟幕

綠色煥新共繪未來 三棵樹亮相2025中國涂博會

綠色煥新共繪未來 三棵樹亮相2025中國涂博會

以“更健康的中國漆”繪就綠色智造畫卷 三棵樹入選工信部“工業(yè)圖強”優(yōu)秀案例

以“更健康的中國漆”繪就綠色智造畫卷 三棵樹入選工信部“工業(yè)圖強”優(yōu)秀案例

泉州范式加速全國復制 三棵樹“馬上住”煥新進入爆發(fā)期

泉州范式加速全國復制 三棵樹“馬上住”煥新進入爆發(fā)期

莆田家居迎盛事:首屆“梧桐獎”揭曉設計精英,三棵樹高端全屋定制新店啟航

莆田家居迎盛事:首屆“梧桐獎”揭曉設計精英,三棵樹高端全屋定制新店啟航

基于專利信息的水性聚氨酯全球發(fā)展現(xiàn)狀及對策分析

基于專利信息的水性聚氨酯全球發(fā)展現(xiàn)狀及對策分析

消泡劑在工程機械高光粉末中的選擇與應用

消泡劑在工程機械高光粉末中的選擇與應用

碳中和浪潮下,印尼風電涂料市場:新興藍海正待破局!

碳中和浪潮下,印尼風電涂料市場:新興藍海正待破局!

主辦單位:中國住建部建筑涂料工程研究中心 | 合作單位:《中國建筑色卡》項目組

涂料技術(shù)總?cè)海?15349093 | 涂料商務總?cè)海?25412434 | 涂料商務總?cè)海?25412434

站長信箱:coatingol@163.com | 業(yè)務QQ: 1561418108 | 電話:15986629950(微信同號)

涂料在線 版權(quán)聲明 | 免責聲明 | 粵ICP備18041746號 | 涂料在線——涂料、油漆行業(yè)門戶!

督管理局企業(yè)主體身份公示")