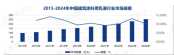

在建筑行業(yè)蓬勃發(fā)展以及基礎(chǔ)設(shè)施建設(shè)持續(xù)推進(jìn)的大背景下,防水涂料作為建筑防水的關(guān)鍵材料,其市場(chǎng)動(dòng)態(tài)備受關(guān)注。2025年上半年,防水涂料市場(chǎng)在整體格局、產(chǎn)品細(xì)分、區(qū)域分布以及應(yīng)用領(lǐng)域等多方面展現(xiàn)出獨(dú)特的發(fā)展態(tài)勢(shì)與變化趨勢(shì)。

整體市場(chǎng)集中度:強(qiáng)者恒強(qiáng),頭部領(lǐng)航

當(dāng)前防水涂料市場(chǎng)呈現(xiàn)出頭部企業(yè)主導(dǎo)的顯著特征。前五大企業(yè)東方雨虹(22%)、科順股份(16%)、北新建材(11%)、西卡(Sika,5%)、宏源防水(5%)的市占率合計(jì)達(dá)60% ,市場(chǎng)份額高度集中于頭部。像東方雨虹憑借廣泛的市場(chǎng)布局、強(qiáng)大的品牌影響力以及豐富的產(chǎn)品線,在市場(chǎng)中穩(wěn)居首位。巴斯夫(BASF)、西卡(Sika)等外資企業(yè)在高端市場(chǎng)仍占據(jù)重要地位,合計(jì)約15%-20%。這些外資品牌憑借先進(jìn)的技術(shù)和長(zhǎng)期積累的品牌聲譽(yù),牢牢把控著高端市場(chǎng)的份額。中小企業(yè)則因環(huán)保不達(dá)標(biāo)等問(wèn)題加速出清,市場(chǎng)份額加速向頭部集中,行業(yè)CR5從2023年的55%提升至2025年上半年的60%。環(huán)保政策的趨嚴(yán)對(duì)中小企業(yè)的生產(chǎn)運(yùn)營(yíng)形成了巨大挑戰(zhàn),而頭部企業(yè)憑借資金、技術(shù)和規(guī)模優(yōu)勢(shì),更易滿足環(huán)保要求,從而在市場(chǎng)競(jìng)爭(zhēng)中脫穎而出。

產(chǎn)品類(lèi)型市場(chǎng)份額:品類(lèi)多元,各領(lǐng)風(fēng)騷

(一)防水卷材:傳統(tǒng)與新興并存

防水卷材在市場(chǎng)中占比42%,仍以SBS改性瀝青卷材為主。但受環(huán)保政策影響,高分子卷材(TPO、PVC)份額提升至30%。在市場(chǎng)上,項(xiàng)城以彩虹為代表的企業(yè),市場(chǎng)份額有所上升,不過(guò)在高端市場(chǎng)仍存在空白。在東部沿海地區(qū),高端卷材如自粘聚合物改性瀝青占比達(dá)50%,這得益于當(dāng)?shù)亟?jīng)濟(jì)發(fā)達(dá),高端項(xiàng)目眾多,對(duì)高品質(zhì)材料的需求旺盛;而中西部仍以傳統(tǒng)瀝青基為主,經(jīng)濟(jì)發(fā)展水平和項(xiàng)目需求的差異導(dǎo)致了區(qū)域產(chǎn)品結(jié)構(gòu)的不同。同時(shí),市場(chǎng)上出現(xiàn)大廠為小廠及施工單位代工現(xiàn)象,這在一定程度上反映了市場(chǎng)的激烈競(jìng)爭(zhēng)和環(huán)保形勢(shì)的嚴(yán)峻。

(二)防水涂料:品類(lèi)分化,水性崛起

防水涂料占比40%,其中聚氨酯涂料占60%,丙烯酸涂料占30%。水性涂料因環(huán)保優(yōu)勢(shì)增速最快,年增15%。在應(yīng)用方面,住宅建筑以聚氨酯涂料為主,占涂料市場(chǎng)65%,這是因?yàn)榫郯滨ネ苛显谧≌浪某R?jiàn)場(chǎng)景如衛(wèi)生間、廚房等表現(xiàn)出良好的防水性能和適應(yīng)性;工業(yè)領(lǐng)域水性涂料滲透率提升至25%,隨著工業(yè)環(huán)保要求的提高,水性涂料的環(huán)保特性使其在工業(yè)領(lǐng)域的應(yīng)用逐漸增多。

(三)其他材料:細(xì)分領(lǐng)域,潛力初顯

密封材料占7%,主要用于建筑接縫,如硅酮密封膠,在建筑的防水密封環(huán)節(jié)發(fā)揮著不可或缺的作用。砂漿類(lèi)占6%,新型防水砂漿在舊改市場(chǎng)增長(zhǎng)顯著,項(xiàng)城翔峰創(chuàng)美市場(chǎng)份額上升,但仍有較大的發(fā)展空間。隨著舊改項(xiàng)目的不斷推進(jìn),對(duì)防水砂漿的需求將持續(xù)增加,為相關(guān)企業(yè)提供了發(fā)展機(jī)遇。

區(qū)域市場(chǎng)分布:東西有別,競(jìng)爭(zhēng)各異

東部沿海份額占比40%,長(zhǎng)三角、珠三角地區(qū)高端項(xiàng)目集中,單價(jià)溢價(jià)達(dá)120元/㎡,外資品牌主導(dǎo),例如西卡在華東市占率18%。這些地區(qū)經(jīng)濟(jì)發(fā)達(dá),對(duì)建筑品質(zhì)要求高,外資品牌憑借技術(shù)和品牌優(yōu)勢(shì)占據(jù)主導(dǎo)。中部地區(qū)份額占比25%,新型城鎮(zhèn)化推動(dòng)需求,本土企業(yè)如科順通過(guò)性價(jià)比策略占據(jù)60%份額,但市場(chǎng)內(nèi)卷嚴(yán)重,項(xiàng)城防水材料生產(chǎn)企業(yè)需進(jìn)一步增強(qiáng)競(jìng)爭(zhēng)力。西部地區(qū)份額占比15%,價(jià)格戰(zhàn)激烈,中小企業(yè)毛利率不足10%,依賴政策補(bǔ)貼、內(nèi)卷價(jià)格、服務(wù)生存。區(qū)域經(jīng)濟(jì)發(fā)展水平、市場(chǎng)需求和競(jìng)爭(zhēng)態(tài)勢(shì)的差異,導(dǎo)致了不同地區(qū)防水涂料市場(chǎng)的獨(dú)特格局。

應(yīng)用領(lǐng)域分布:建筑為主,基建、舊改添翼

在建筑防水領(lǐng)域(72%),住宅占建筑防水的55%,東方雨虹通過(guò)精裝房集采占據(jù)30%份額。商業(yè)/工業(yè)建筑方面,科順、北新建材通過(guò)大客戶綁定獲得穩(wěn)定訂單。在基礎(chǔ)設(shè)施領(lǐng)域(18%),地下工程對(duì)耐極端氣候材料(噴涂速凝橡膠瀝青)需求占比35%,東方雨虹、宏源防水主導(dǎo);軌道交通方面,北新建材通過(guò)高鐵防水項(xiàng)目市占率達(dá)22%。老舊改造領(lǐng)域(10%),質(zhì)保期延長(zhǎng)至25年推動(dòng)高性能材料應(yīng)用,科順“虹昇”系列在舊改市場(chǎng)市占率超25%。不同應(yīng)用領(lǐng)域?qū)Ψ浪苛系男阅芎推放埔蟾鳟悾髌髽I(yè)根據(jù)自身優(yōu)勢(shì)在不同領(lǐng)域展開(kāi)競(jìng)爭(zhēng)。

競(jìng)爭(zhēng)格局演變:技術(shù)、國(guó)際、并購(gòu)三力齊發(fā)

從技術(shù)驅(qū)動(dòng)分化來(lái)看,頭部企業(yè)如東方雨虹研發(fā)投入占比達(dá)5%,推出自修復(fù)材料(壽命50年以上);北新建材通過(guò)收購(gòu)嘉寶莉拓展涂料業(yè)務(wù)。中小企業(yè)則聚焦細(xì)分領(lǐng)域,如光伏防水,但市占率不足1%。國(guó)際品牌策略方面,巴斯夫、西卡壟斷超高層建筑防水市場(chǎng),國(guó)產(chǎn)替代需突破耐候性技術(shù)瓶頸;同時(shí),科順、東方雨虹通過(guò)出口搶占東南亞市場(chǎng),增速達(dá)25%。并購(gòu)重組方面,2025年行業(yè)并購(gòu)案例增長(zhǎng)30%,東方雨虹、北新建材等頭部企業(yè)通過(guò)收購(gòu)?fù)晟飘a(chǎn)業(yè)鏈,進(jìn)一步擠壓中小廠家的生存空間。技術(shù)創(chuàng)新、國(guó)際市場(chǎng)拓展和并購(gòu)重組正深刻改變著防水涂料市場(chǎng)的競(jìng)爭(zhēng)格局。

2025年上半年防水涂料市場(chǎng)呈現(xiàn)出“強(qiáng)者愈強(qiáng)”的鮮明格局,頭部企業(yè)通過(guò)技術(shù)升級(jí)和并購(gòu)整合不斷鞏固自身地位,環(huán)保政策則加速了行業(yè)洗牌。區(qū)域分化與產(chǎn)品高端化成為市場(chǎng)發(fā)展的核心趨勢(shì)。未來(lái),地下空間開(kāi)發(fā)與舊改需求將成為市場(chǎng)增長(zhǎng)的主導(dǎo)力量,技術(shù)創(chuàng)新與全球化布局將成為企業(yè)競(jìng)爭(zhēng)的關(guān)鍵所在。對(duì)于四大防水之鄉(xiāng)的材料生產(chǎn)企業(yè)而言,生存空間進(jìn)一步被壓縮,停止內(nèi)卷、抱團(tuán)發(fā)展已成為當(dāng)務(wù)之急。企業(yè)需順應(yīng)市場(chǎng)趨勢(shì),加大技術(shù)研發(fā)投入,拓展市場(chǎng)渠道,提升產(chǎn)品品質(zhì)和服務(wù)水平,以在激烈的市場(chǎng)競(jìng)爭(zhēng)中贏得一席之地。

“熬”出來(lái)的偉大!三棵樹(shù)戈6玄奘之路見(jiàn)證企業(yè)韌性生長(zhǎng)

“熬”出來(lái)的偉大!三棵樹(shù)戈6玄奘之路見(jiàn)證企業(yè)韌性生長(zhǎng)

562.21億元!三棵樹(shù)榮登《中國(guó)500最具價(jià)值品牌》涂料榜第一!

562.21億元!三棵樹(shù)榮登《中國(guó)500最具價(jià)值品牌》涂料榜第一!

彩涂板突破千億,粉末涂裝迎來(lái)新機(jī)遇

彩涂板突破千億,粉末涂裝迎來(lái)新機(jī)遇

中東地緣沖突推高國(guó)際油價(jià)!雙酚A、ECH、環(huán)氧樹(shù)脂借勢(shì)擺脫跌勢(shì)

中東地緣沖突推高國(guó)際油價(jià)!雙酚A、ECH、環(huán)氧樹(shù)脂借勢(shì)擺脫跌勢(shì)

中國(guó)建筑涂料用乳液行業(yè):市場(chǎng)擴(kuò)容與格局重塑下的機(jī)遇與挑戰(zhàn)!

中國(guó)建筑涂料用乳液行業(yè):市場(chǎng)擴(kuò)容與格局重塑下的機(jī)遇與挑戰(zhàn)!

涂料行業(yè)突圍之道:從同質(zhì)化困局到特色品牌突圍!

涂料行業(yè)突圍之道:從同質(zhì)化困局到特色品牌突圍!

涂料行業(yè)如何在多元機(jī)遇下取得突破?

涂料行業(yè)如何在多元機(jī)遇下取得突破?

涂料行業(yè)"四化"發(fā)展:轉(zhuǎn)型與突圍的必由之路!

涂料行業(yè)"四化"發(fā)展:轉(zhuǎn)型與突圍的必由之路!

2025上半年防水涂料市場(chǎng):“強(qiáng)者愈強(qiáng)”格局鮮明!

2025上半年防水涂料市場(chǎng):“強(qiáng)者愈強(qiáng)”格局鮮明!

步入高速發(fā)展|中國(guó)無(wú)機(jī)礦物涂料市場(chǎng)規(guī)模達(dá) 43.8 億元!

步入高速發(fā)展|中國(guó)無(wú)機(jī)礦物涂料市場(chǎng)規(guī)模達(dá) 43.8 億元!

云聽(tīng)《煥然新生》第一期 | 三棵樹(shù)小森板與您共筑美好家居

云聽(tīng)《煥然新生》第一期 | 三棵樹(shù)小森板與您共筑美好家居

“樹(shù)”說(shuō)新語(yǔ),溫暖傳遞 | 三棵樹(shù)小林線下公益首展,讓愛(ài)“益”起出發(fā)!

“樹(shù)”說(shuō)新語(yǔ),溫暖傳遞 | 三棵樹(shù)小林線下公益首展,讓愛(ài)“益”起出發(fā)!

文化傳承紫荊綻放 三棵樹(shù)亮相香港文博會(huì)

文化傳承紫荊綻放 三棵樹(shù)亮相香港文博會(huì)

再樹(shù)全球綠色建筑新標(biāo)桿 三棵樹(shù)斬獲“LEED ID+C鉑金級(jí)”認(rèn)證

再樹(shù)全球綠色建筑新標(biāo)桿 三棵樹(shù)斬獲“LEED ID+C鉑金級(jí)”認(rèn)證

主辦單位:中國(guó)住建部建筑涂料工程研究中心 | 合作單位:《中國(guó)建筑色卡》項(xiàng)目組

涂料技術(shù)總?cè)海?15349093 | 涂料商務(wù)總?cè)海?25412434 | 涂料商務(wù)總?cè)海?25412434

站長(zhǎng)信箱:coatingol@163.com | 業(yè)務(wù)QQ: 1561418108 | 電話:15986629950(微信同號(hào))

涂料在線 版權(quán)聲明 | 免責(zé)聲明 | 粵ICP備18041746號(hào) | 涂料在線——涂料、油漆行業(yè)門(mén)戶!

監(jiān)督管理局企業(yè)主體身份公示")